房地合一、囤房稅2.0

2024/03/05 14:19

瀏覽1,003

迴響3

推薦6

引用0

https://www.cw.com.tw/article/5126602?utm_campaign=line_-website_share-icon&utm_medium=website_share&utm_source=line_

2024年7月實施,2025年5月以新稅制開徵囤房稅(房屋稅)。修法重點包括:

非自住房屋從縣市歸戶改為全國歸戶,

提高非自住房屋及建商餘屋稅率,

降低單一自用與出租房屋稅率等。

因為囤房稅屬於地方稅,新的房屋稅稅率仍要等各地方政府拍板後才能定案。

現行房屋稅制,本人、配偶和未成年子女若在全國共持有3戶以下住家,且本人、配偶、直系親屬設籍者,可採用自住1.2%稅率

囤房稅就是針對第4戶開始計算的非自住住家,採用差別稅率課稅,讓持有愈多房子的多屋族繳納更多稅金。非自住房屋稅率區間從1.5~3.6%,提高到2~4.8%,直轄市高於非直轄市。為了鼓勵多屋族出租,以及避免多人持分遺產被視為囤房的爭議,這兩類非自住房屋享有較低的1.5~2.4%稅率。

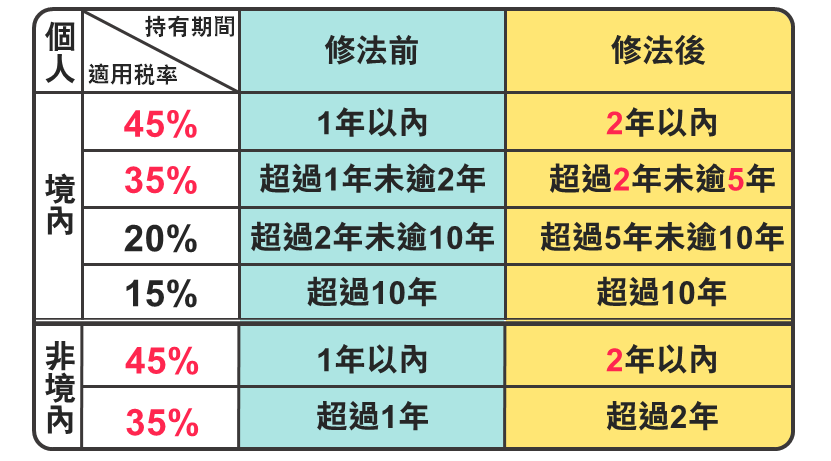

105年1月1日後取得的房地 適用房地合一稅,之前取得者,分開課稅:房屋部份列入綜合所得稅中的財產交易所得,土地部份課徵增值稅

https://www.mof.gov.tw/houseandland/multiplehtml/de144e74630c4ac59f2d84a068c889c9

按持有期間決定課徵稅率,分境內及非境內個人(居住地)

若自住房地、持有並設籍滿6年(個人或其配偶、未成年子女),課稅所得可扣除400萬元免稅額,超過部分稅率10%

成交價額-取得成本-相關費用-土地漲價總數額(即土地增值稅)=課稅所得

課稅所得x稅率=所得稅

土地增值稅為移轉才課稅,在繼承時全免且重新計算

繼承時,房屋購入若早於105年,延用舊制

迴響(3) :

3樓. 。2024/04/29 16:13租金標準

3樓. 。2024/04/29 16:13租金標準

2樓. Life2024/04/01 11:49

2樓. Life2024/04/01 11:49-

1樓. Life2024/03/27 19:00土地價值

公告 約市價的1/3大樓樓層愈高 比例愈低