全球化、自由化與區域經濟整合在驚濤駭浪中繼續挺進

2008年美國爆發金融危機,連帶掀起全球經濟大海嘯,先進國家陸續走進經濟衰退的泥淖中,久久無法脫困而出,持續到現在,歐債危機仍陷全球經濟於動盪不安。許多人認為,在經濟蕭條的時期,各國會採取保護措施,維護自己的內需市場。確實,有些國家在貿易和投資方面是採取了一些保護主義的作為,但是,即使是在全球經濟遭遇數十年來最艱困的時刻,全球化和區域經濟整合的腳步依然在快速的往前推進,此種趨勢展現出幾個主要的特點:

一、 簽署自由貿易協定(FTA)的熱潮持續在發燒之中,FTA的數量仍不斷快速在增加。

二、 原本並不熱中於洽簽FTA的亞洲地區亦積極加入推動的行列。

三、 由多數經濟體組成的大區塊的區域經濟整合一一形成,例如東協自由貿易區、跨太平洋夥伴協定(TPP)、區域全面經濟夥伴關係(RCEP)等。

四、 跨洋或洲際區域經濟整合亦形成趨勢,例如TPP,以及最近美國歐巴馬總統宣布將與歐盟(EU)展開FTA談判、歐盟將洽簽FTA的觸角延伸到亞洲等。

五、 先進國家所洽簽的FTA其自由化內容已超越傳統的消除關稅、開放服務業市場等,自由化的範圍和項目不斷擴大,自由化的深度也更為澈底。

經濟整合的熱潮仍在方興未艾

區域經濟整合主要是建立在區域經濟協定的地基之上。兩個或多個經濟體藉著簽定區域經濟協定(如FTA、經濟合作協定等),建立共同遵守的規則和制度,推進區域經濟合作關係,加速經濟發展的期程,其重點多集中在撤除貿易和投資障礙,促進區域的貨品與服務進行自由貿易,包括加強人員、勞動力、貨品、服務、資金、智慧財產等跨越邊界的自由移動。

依據世界貿易組織(WTO)的統計,至2012年7月,全球已經在生效實施的FTA達到221項,但是多集中在1995年WTO成立之後;於1995-1999年,新增實施的FTA有33項,2000-2004年有53項,2005-2009年達72項,2010年至2012年7月亦有29項。從以上逐步攀升的數字即可知道,全球洽簽FTA的活動仍處熱潮之中。

2000年之前,洽簽FTA的經濟體多集中在歐、美等先進國家;2000年之後,亞洲地區也加入了風潮。依據亞洲開發銀行的統計,於2000年底,亞洲地區已簽署實施的FTA僅有30項,已簽署尚未實施的有16項,談判中的有6項;到了2012年底,已簽署實施的FTA驟增至108項,已簽署尚未實施的也增至24項,談判中的FTA更達61項。

重量級FTA迭獲進展

除了FTA的數量不斷快速往上堆積之外,近年若干主要或重要的FTA都獲有重大成果。

例如我們的主要貿易夥伴或競爭對手方面,南韓與歐盟的FTA於2011年7月1日生效,南韓與美國的FTA於2012年3月生效;中國大陸、日本與南韓的三邊FTA於2012年11月宣布啟動談判,2013年3月底進行首輪談判。

另外,新加坡與歐盟的FTA於2012年12月18日完成談判,此是歐盟和東協會員所簽署的第一項協定,開啟了歐盟通往東協市場的大門;東協之最終目的,應是要達成和東協10國簽署整體的FTA。

歐盟之所以對亞洲發生興趣,陸續和南韓、新加坡簽署FTA,並將後續著眼於東協10國整體及印度等,主要是期望崛起的亞洲新興成長中經濟體能助其脫離經濟困頓。

雙邊FTA方面還有一項引人注意的發展,那就是2013年2月12日美國歐巴馬總統宣布將與歐盟展開FTA談判,一旦完成,將會是全球規模最大的區域經濟整合。

雙邊之外,亞洲地區最引人關注的大區塊區域經濟整合有兩項,一是由東協10國與中國大陸、印度、日本、南韓、澳洲、紐西蘭等16個經濟體所組成的「區域全面經濟夥伴關係(RCEP)」,已於2012年11月20日正式啟動談判,目標在2015年底完成相關談判工作。RCEP的人口約占全球的49%,國內生產毛額(GDP)則約占全球的28%。

至於由美國所主導的「跨太平洋夥伴協定(TPP)」原有11個國家參與談判,於2013年3月4日進行第16回合的談判會議;但於3月15日日本宣布要加入TPP談判,使TPP成員增為12個,包括亞洲的東協4國與日本,大洋洲的澳洲、紐西蘭,美洲的美國、加拿大、墨西哥、智利、秘魯,合計GDP約占全球的40%。

融入區域經濟整合攸關我國經濟生存與發展

在全球對洽簽經濟合作協定趨之若騖的熱潮下,台灣的經濟未來更需要依賴融入區域經濟整合的行列,此可以從三個層面來說明。

先從當前的經濟和產業結構來看。在2000年之前,驅動台灣經濟成長的動力來自於民間消費和國內的固定投資;2000年之後情勢反轉,台灣經濟的成長主要仰賴對外貿易。

於1990-1999年間,對台灣經濟成長的貢獻率,民間消費占72.0%,固定投資為33.2%,貨品及服務的淨輸出(對外貿易)則為負18.4%。進入21世紀,對外貿易對經濟成長的貢獻率大幅攀升,於2002-2008年間平均達到84.9%,民間消費降至25.0%,固定投資的貢獻率反而降至負36.1%;以2011年為例,對外貿易的貢獻率達93.3%,民間消費為39.7%,固定投資則是負18.1%。簡而言之,外貿成為驅動台灣經濟成長的最大引擎。

如果以貨品貿易占GDP的比重來看一個經濟體對於對外貿易的依賴程度,於1990年之時,台灣貨品進出口金額占GDP比重僅74%,至2000年亦尚僅90%,但至2010年已快速成長到122%,2011年更達126%,顯示出近十餘年來,對外貿易已經是驅動台灣經濟成長之不可或缺。

「斷鏈」危機

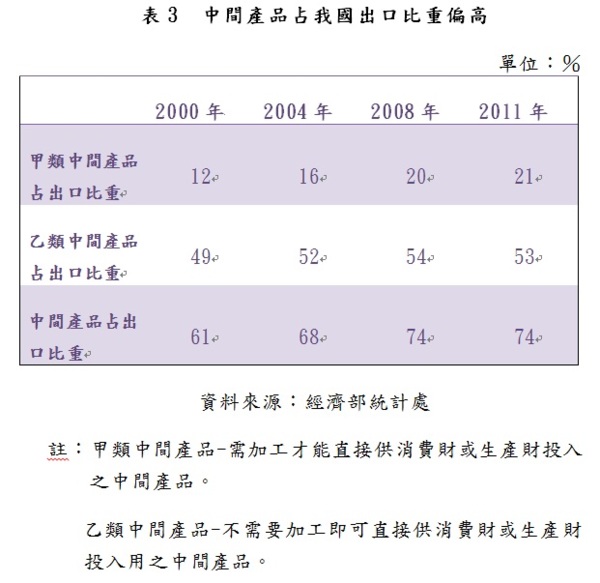

其次,從台灣出口的產品結構來看,更可以發現台灣必須融入區域經濟整合的迫切性。於2000年之時,中間產品(包括原材料、零組件等)占台灣出口的61%,至2010年、2011年已升達74%。另根據WTO的資料,於2008年全球非能源製品的貿易額中,中間產品占40%,我國則是高達三分之二,居全球之冠;在非能源製品的出口方面,我國中間產品占了71%,而在進口方面,中間產品則占65%。

除了出口產品結構往中間產品遷徙之外,還可以將中間產品進一步解構為兩大類,一類是需要加工才能供給下游消費財或生產財作為投入之用的甲類產品,另一類則是不需要加工即可供給下游投入生產之用的乙類產品。2000年的時候,甲類中間產品占我國出口的12%,乙類產品則占49%;到了2010年甲類產品占出口的21%,乙類為53%。換言之,在我國出口往中間產品集中的時候,中間產品則是往更上游、需要進一步加工才能供下游完成品生產所使用的原材料、零組件發展。

出口高度集中於中間產品,中間產品則又是往更上游發展,促使台灣更必須和主要貿易夥伴簽署FTA,爭取享受免關稅待遇,因為對於下游完成品產業而言,成本是採購中間產品的關鍵因素,而關稅則又可能占了中間產品成本的關鍵比率。尤其是在全球化的架構下,產品的生產分工越來越細,不僅是中間產品來自於更多不同的國家,中間產品甚至在不同國家之間進出加工多次,才能供下游消費財或生產財業者投入生產之用;每一次進出不同國家如果都要課一次關稅,多次累積之後,關稅占價值本就不高的中間產品的成本比重也就相當可觀。因此,融入區域經濟整合撤除關稅和非關稅障礙,促使貨品自由移動以降低成本和提升效率,乃是提高競爭力的重要條件。在我國出口產品往中間產品集中,以及外在區域經濟整合加速形成區域生產網路的的雙重因素推拉之下,如果競爭者因享受FTA免關稅待遇,卻獨我國產業缺乏FTA的加持,則我國產業勢必被迫退出供應鏈而產生出「斷鏈」現象。

以南韓和歐盟之FTA為例,該協定在2011年7月1日生效之後,至2012年6月15日的近一年期間,南韓出口到歐盟487億美元,雖較2010年至2011年的同期減少12%,但是出口產品中,受惠於南韓-歐盟FTA之主要產品其金額是成長20%,未受惠產品則是減少33%。

以投資帶動經濟成長

從台灣未來的經濟發展而言,除了依靠對外貿易之外,台灣還必須改善投資環境來促進投資,利用投資來驅動經濟成長。從表2可以瞭解,固定投資對台灣經濟成長的貢獻已失去引領的功能,主要是國內投資率(國內投資毛額占國民生產毛額(GNP)的比率)下滑。

於1998-2000年間,我國國內投資率平均達25.3%,但至2001-2003年,陡降至19.2%;即使是把期間拉長,在2001-2010年的10年間,國內投資率平均亦僅20.7%。因此,如何改善吸引投資的條件,已是一項關鍵課題。

若以吸引外國直接投資(FDI)為例。依據聯合國貿易暨發展會議(UNCTAD)所提出吸引FDI的決定性因素,包括市場吸引力(市場規模、市場成長潛力、購買力)、廉宜的勞工與技術人員、天然資源、支援性基礎建設(交通、能源、通信等)四大項,在前三項,台灣幾乎是完全缺乏競爭力,台灣所能依靠的是鬆綁法規、接軌國際,充分發揮所擁有的地理位置、產業實力等方面的優勢,打造台灣成為區域經濟合作的平台。對此,更必須仰賴融入區域經濟整合。