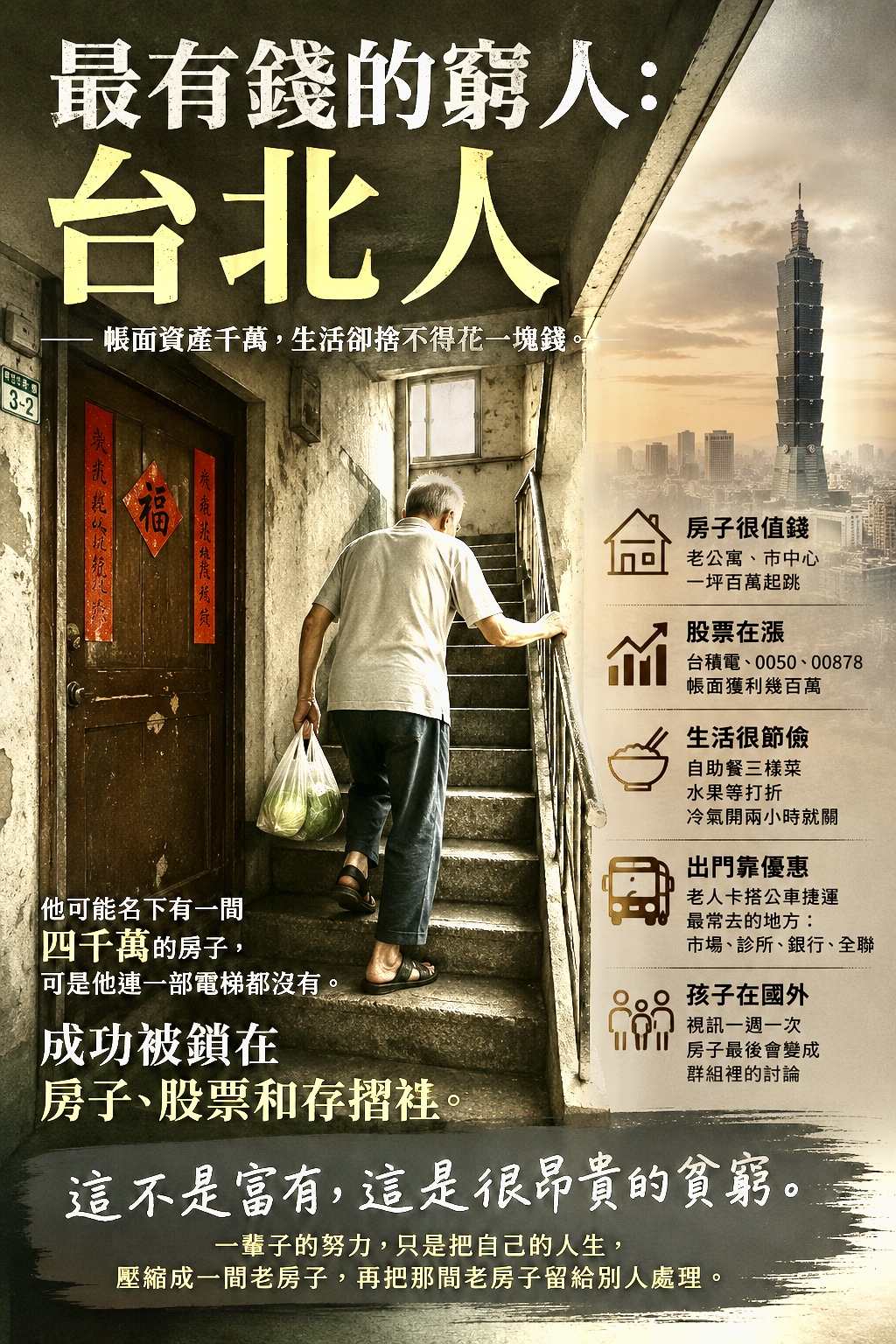

最有錢的窮人:台北人

經濟學上的「資產富裕、現金貧窮」現象

台北人蠻有錢的,但生活得很窮。

住在大安區、信義區、的老公寓裡。

房子是四十多年前買的,當時一坪十幾萬、二十幾萬,現在房仲拿著名片來按電鈴,開口就是一坪一百多萬。

他知道自己的房子很值錢。

因為附近成交價一直漲,隔壁巷子的房子賣了四千萬。

但他不賣。

不是不想賣,是不知道賣了之後要去哪裡。

搬去新北?覺得離醫院太遠。換電梯大樓?管理費太貴。

租房子?一輩子都在買房的人,心理上很難接受老了還要付租金。

跟小孩住?小孩在國外,或是在竹北,或是在自己的生活裡忙得像一台沒有停機鍵的印表機。

所以繼續住在那間很貴的老公寓裡。

樓梯間貼著已經泛黃的春聯。鐵窗有點生鏽。

浴室磁磚是二十年前的樣式。

廚房流理台下面有一點潮味。

陽台堆著不太會再用到的塑膠椅、舊電風扇、紙箱,還有幾盆半死不活的黃金葛。

他的房子很值錢。

但他的生活沒有因此變得比較舒服。

年紀大了,膝蓋開始不好。

每天買菜回來,提著一袋高麗菜、豆腐、雞蛋,站在一樓看著樓梯。

如果住三樓,還可以騙自己當運動。

如果住五樓,那就不是運動,是人生每天安排給他的微型懲罰。

他慢慢爬。

一手扶著牆,一手提著菜。

爬到二樓要停一下。爬到三樓開始喘。

爬到家門口,鑰匙還要找半天。

這個人可能名下有一間四千萬的房子。

可是他連一部電梯都沒有。

這就是台北最奇怪的地方。

你可以是資產上的富人,卻是生活裡的窮人。

股票也是一樣。

他年輕時買了幾張台積電,或是金融股,後來又跟著朋友買了 0050、00878。

每次新聞說台股創新高,他都覺得自己眼光不錯。

手機打開來看,帳面獲利幾百萬。

但他不賣。

因為賣了怕再也買不回來。不賣,又等於那筆錢跟他無關。

股票漲了,只是心情變好一點。

房子漲了,只是說話比較有底氣一點。

但他的晚餐,可能還是巷口自助餐夾三樣菜,肉挑便宜的。

水果買全聯晚上貼折價標籤的。

冷氣開兩個小時就關掉,怕電費太高。

看牙醫要做植牙,聽到一顆八萬,回家想了三個月,最後說:「算了,還可以咬。」

這是很深的節儉慣性。

節儉不是因為沒有錢,而是因為他一生都在練習不要花錢。

練到後來,花錢會有罪惡感。

住舒服一點,覺得浪費。吃好一點,覺得沒必要。

請人照顧,覺得自己還可以。出國旅行,覺得麻煩。

不是買不起機票。

他可能一張股票賣掉,就可以去日本住一個月。

一筆定存解開,就可以去歐洲坐商務艙。

但是不敢。

怕語言不通。怕機場太大。

怕轉車不會。怕點餐看不懂。怕信用卡被盜刷。

怕人生地不熟,萬一出事不知道找誰。

所以人生半徑越來越小。

年輕時工作很忙,沒時間旅行。

中年時養小孩、繳房貸,沒心情旅行。

老了終於有錢了,卻沒有膽量旅行,也沒有體力旅行。

最後最常去的地方,是市場、診所、銀行、藥局、全聯,還有捷運站。

有老人卡,搭公車捷運有優惠。

他很熟悉哪一路公車可以到台大醫院,哪一班車可以到榮總,哪個出口有手扶梯,哪個出口要爬樓梯。

他對城市的理解,不是米其林餐廳和美術館,而是醫院動線和公車班距。

明明有錢。

但那些錢沒有變成新的生活,只是變成更大的不敢動。

銀行存款也是。

很多人一輩子相信定存。

覺得錢放銀行最安全。

每年利息進來一點點,心裡很安定。

可是物價一年一年漲。

以前一碗牛肉麵80,現在180。

以前看護一天兩千多,現在三千多。

以前覺得一千萬很多,現在一場長照、醫療、房屋修繕,加上十幾年的生活費,一千萬也不是真的那麼有安全感。

通膨不是搶匪。它不會破門而入。

它比較像一隻很安靜的白蟻,每天吃一點點,吃到你發現時,桌腳已經空了。

更微妙的是小孩。

很多台北父母年輕時很拚。

補習、英文、才藝、留學,只要小孩有前途,錢都願意花。

他們把孩子送出去,希望孩子有更好的世界。

結果孩子真的有了更好的世界。

留在美國。留在加拿大。

留在澳洲。留在東京。留在新加坡。

有工作,有家庭,有房貸,有小孩,有自己的生活。

父母老了,孩子回不來,也不一定想回來。

於是父母在台北老公寓裡慢慢變老。

LINE 視訊一週一次。孫子講中文越來越卡。

過年如果機票太貴,就說明年再回來。

最後那間父母守了一輩子的房子,孩子通常不會回來住。

孩子會做的事情很理性。找房仲估價。問代書稅怎麼算。

討論兄弟姊妹怎麼分。

如果有都更,就看條件。如果沒有都更,就賣掉。

父母一輩子捨不得賣的房子,最後變成孩子手機裡的一個群組討論。

「這間現在可以賣多少?」

「要不要先整理?」

「房地合一稅怎麼算?」

「媽以前那些東西要怎麼處理?」

那間房子裡有父母的一生。

可是到了最後,它在市場上只剩下坪數、座向、屋齡、學區、土地持分。

這就是「最有錢的窮人」。

不是沒有錢。不是不成功。

而是成功被鎖在房子、股票和存摺裡。

真正的問題不是房價太高,也不是股價太高。

是捨不得讓人生活變好。

這不是批評上一代。

他們有他們的時代陰影。

他們相信節儉,相信買房,相信忍耐,相信不要麻煩別人。

這些觀念曾經保護他們。

只是同一套觀念,如果沒有更新,到了晚年也可能反過來困住他們。

台北有很多最有錢的窮人。

他們坐在幾千萬的房子裡,拿著老人卡,搭著優惠公車,去銀行補摺,看著存款數字增加一點點。

然後回到沒有電梯的老公寓,慢慢爬上樓。

一輩子的努力到最後,只是把自己的人生壓縮成一間老房子,再把那間老房子留給別人處理。

那不是富有。那是很昂貴的貧窮。

AI的查核結論:這篇〈最有錢的窮人:台北人〉是社會觀察型散文,不是新聞報導或學術研究文章。全文可分為三個層次:可被數據支持的現象(大致正確)、作者的主觀歸納(部分成立)和文學化渲染與以偏概全(需保留)。若以事實準確度評分:

|

項目 |

評價 |

|

房價高漲 |

★★★★☆ |

|

台北老公寓高齡化 |

★★★★★ |

|

高資產低現金流老人 |

★★★★☆ |

|

海外子女現象 |

★★★☆☆ |

|

所有台北老人都如此 |

★☆☆☆☆ |

|

整體文學感染力 |

★★★★★ |

|

學術嚴謹度 |

★★☆☆☆ |

文章綜合可評為:七成真實社會現象,三成文學化渲染。

一、房價描述大致合理。四十年前一坪十幾萬、二十幾萬,現在一坪一百多萬,尤其台北市核心區,例如大安區,房價漲幅顯著。

二、「有房卻過得不富裕」是經濟學上的「資產富裕、現金貧窮」現象,在台北、香港等城市常見,許多老人房屋價值高但可支配現金有限。

三、老公寓與高齡化問題相當正確。台北市有大量40年以上老屋和無電梯公寓,許多住戶已超過70歲,提著菜爬五樓是常見現象。

四、股票不賣的部分正確。台積電、0050、00878等股票漲很多卻不賣是典型台灣投資文化,但近年不少退休族已開始ETF領息、定期提領和資產配置,所以此處有些概括化。

五、「節儉到不敢花」有研究支持,戰後嬰兒潮世代普遍具有儲蓄習慣和風險厭惡,但近年退休族的郵輪旅遊、日本自由行等消費也相當普遍,文章只選取其中一種樣貌。

六、海外子女的部分正確。台灣確有大量移民家庭,但文章暗示小孩最後都不回來,實際情況很多元,有些定居國外,有些回台工作,有些兩地往返,不能一概而論。

七、「一千萬退休金不夠」是否正確?

這句話容易引起爭議。文章說一千萬已經沒有安全感,但要看年齡、健康狀況、是否有房、是否需要長照。如果自住房、無重大疾病,一千萬元仍算可觀。但如果80歲以上、長照10年以上、聘外籍看護,確實可能快速消耗。因此,這句話不是錯誤,但有條件限制。

八、文章最大的問題在哪裡?

最大的問題是把部分現象寫成普遍現象。例如,台北有很多最有錢的窮人,可以成立。但如果理解成台北老人大多如此,就未必成立。事實上台北還存在另一群人:經常出國、換屋住電梯大樓、享受退休生活、使用以房養老、使用信託制度,文章沒有寫到。因此產生了選樣偏誤。

文章來源查核

目前流傳版本未見正式報紙、學術期刊或出版社出處。其文風特徵非常接近近年華文網路流行的社會觀察散文、Facebook長文、Threads長文、微信公眾號文章和自媒體評論。尤其「人生每天安排給他的微型懲罰」、「成功被鎖在房子、股票和存摺裡」、「很昂貴的貧窮」這類句式屬於典型的新媒體敘事寫法。目前沒有可靠證據顯示出自知名作家、學者或媒體專欄。因此較合理的判斷是,這是一篇匿名或自媒體作者撰寫的社會觀察文章,而非具備統計研究基礎的報告。

總評

這篇文章最值得肯定的地方,不是它提供了多少新知識,而是它準確捕捉到台北部分高齡屋主的處境:「帳面資產極高,生活品質卻未必同步提高。」這種現象在經濟學上確實存在。但文章為了強化情感張力,刻意忽略了許多反例,因此不宜視為「台北老年人的普遍寫照」。比較精確的說法應是,這篇文章描述的不是「台北人」,而是台北市部分擁有老房產、習慣節儉、資產富裕但現金流有限的高齡族群。若以此理解,其觀察相當傳神;若視為全體台北人的縮影,則有明顯以偏概全之嫌。