壹、高雄市囤屋稅之法源:

此稅制循房屋稅條例第6條規定,『各縣市透過該管民意機關

可分別訂定房屋稅徵收率,訂立出之差別稅率機制』,來提高房屋持有之靜態稅捐,抑制囤房行為,故俗稱『囤屋稅』,而非法定名詞,合先陳明。

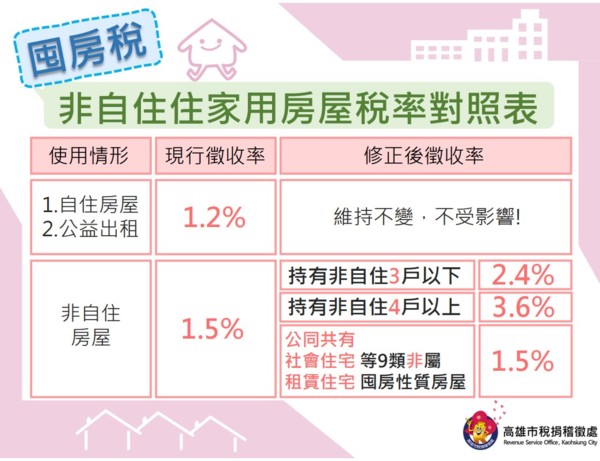

貳、高雄市囤屋稅之稅率:

除原有自用住宅房屋、公益出租住宅不受影響及此次增列9種使用房屋情形不適用外(如圖示- 9種房屋使用情形不適用囤屋稅),納稅義務人持有適用囤屋稅房屋三戶以上,就該房屋全部每年課徵2.4%,若為四戶以上就該房屋全部每年課徵3.6%(如圖示- 囤屋稅對照表)。

叁、高雄市囤屋稅之課徵期間:

現行房屋評定現值於每年7月1日調整發佈。房屋稅每年之核課期間為前一年7月1日至當年6月30日。簡言之,今年七月1日施行之囤屋稅置入房屋稅核課期期間即開始適用,只是一般民眾明年收到房屋稅單才會發現。

肆、高雄市9種不適用囤屋稅房屋,『須自行申請才能改按非自住住家用稅率課徵1.5%』:

揆諸高市府財稅金字第 11131178500 號令,9種不適用囤屋稅房屋使用情形,納稅義務人因負協力義務,需自行填寫『非自住住家用房屋適用單一稅率申報書』,並向該管稅捐機關申請始能適用。

故本所提醒民眾應檢視自身持有本市房屋之使用情形,若有上開9種不適用囤屋稅房屋使用情形,盡早向該管稅捐機關申請『非自住住家用房屋適用單一稅率1.5%』,以免自身稅捐利益產生睡眠之狀態。

小編:高雄代書、高雄地政士、前鎮代書、小港代書、鳳山代書、苓雅代書、前金代書、鹽埕代書、旗津代書、三民代書、大寮代書、仁武代書、林園代書、鳥松代書、鼓山代書、左營代書、楠梓代書

高雄高代書--芳鄰代書地政士事務所

資料來源(高雄市稅捐處):https://www.kctax.gov.tw/DefPage/index.aspx?MenuID=1097

本所官網:https://freg.com.tw/

本所GOOGLE網站 https://legal-services-khch.business.site/