7....

公教員工的退休所得比率很高嗎?

(番外篇)**關於保險金與退休金提撥薪額的上限

---

受雇於政府雇主的公教退休員工,退休金的所得比率很高嗎?

(2017年被修法稱:退休所得替代率)

我們先來看看勞工將來的退休所得比率有多高。

勞工退休所得(勞退+勞保)占薪資比率會有多高?

勞工的退休所得有二種:勞保金 + 勞退金

一、勞保老年給付

二、勞工職業退休金

政府受雇員工的退休所得也有二種:公保養老金 + 公職退休金

一、公保養年給付:實務上只能領一次養老金,領不到公保年金。

公保年金=零。

二、公教職業退休金:強制自繳,但退休時領不到應該領的金額。

*資料來源:中華民國勞動部,銓敘部,行政院人事行政總處

*退休所得比率,係指退休所得與退休時薪資的比率,自2017年起,民進黨使用「退休所得替代率」名詞,用來混淆民眾的觀感。

(**7.)(番外篇)關於保險金與退休金提撥薪額的上限

***--補充--關於保險金與退休金提撥薪額的上限

有人說:是因為政府員工的公保提撥薪額比勞保薪額高,所以才領得多。

勞保也要比照不受投保最高薪額(45,800)的限制。

哈!你這麼說就錯了!如果你想要比照公保的薪額上限來繳,將會很慘!

一般委任五職等公務員最高年功俸為39,610元,如果你祖上有德人讓你能升到薦任九職等最高年功俸為54,160元。

看起來公保的5萬多筆勞保俸額高吧?

但是,對不起!除非你有特殊的黨政關係,這薦任9職等的官位,還輪不到你!

至於簡任以上的職位,那還得要祖上積了好幾代的德(祖德萬世流芳!),還有很特別的黨政關係才有可能有簡任10至11職等的官位給你,所以先別想吧!

而且即使當了12職等(中央司、處長)甚至14職等(中央部會次長)的高官,公保薪額最高也不過是63,570元。

至於特任官是給政黨用的,一般平考試進來的公務員,想都不必妄想!就無須在此論及。

你或許還會說,公保的「最高」俸額,還是比勞保高,比較好啊!

那可要勸你醒醒吧!

公保的保額高,代表你每月要扣繳的薪水也高!

而且,更慘的是,公保扣繳的高,但到了退休時,卻領不到像勞保一樣的年金!

在實務上,公保年金=零

如果你有了解,你會發現:

公保的薪資提撥率比勞保高,而給付率卻比勞保低。

而在退休的最後,你更會發現更悲慘的事!

勞工的退休所得,因為沒有所得替代率的限制,退休所得是越高越好,可以讓勞工有舒適安心的退休生活。勞保可以領勞保年金!

而在實務上,公保是領不到公保年金的,因為公務員有所得替代率限制!

公保年金=零

以下會詳細說明!

***關於保險金與退休金提撥薪額的上限

**詳細說明:

一、在保險養老金方面:

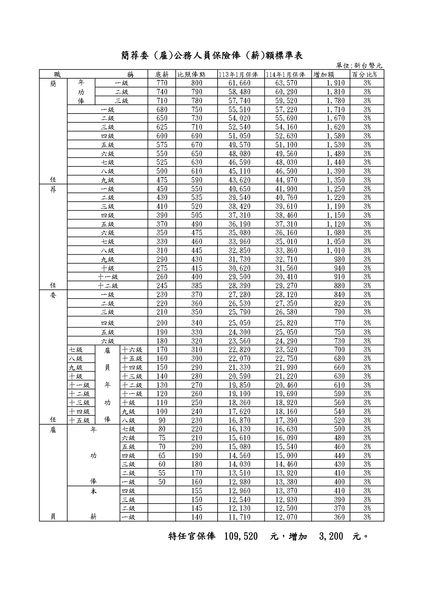

勞保有投資薪資上限(45,800元)。公保也有上限,依照公務員的任職現況,上限大約是39,610元至54,160元。

*但是,這要依升官的職等而定,若僥倖能升到薦任才有可能。至於能否升到簡任,就要看祖上是否積德?或是有足夠的黨政關係!

**

勞保是可以領得到年金的,所以保俸額的高低會有差異。

但是公保實質上領不到年金。因為舊法是不能領,而在106年所修的新法,會被所得替代率限制扣減,被迫「捐回」給雇主。

所以現實上,除非員工沒有被事後的所得替代率扣減者外,大都是領一次金,而無法領到「公保年金」,絕大多數政府員工的「公保年金=零!」

**

公保薦任最高級(薦五)的保俸是(41,900元),若能積到最高年功7級保俸可以到(54,160元)。

一般公務員能從得從委任升到薦任,就是組上有積德了,地方上的基層公務員,很難有機會升到薦任。公保委任最高級的保俸是(委五)(28,120元),若能積到最高年功10級保俸可以到(39,610元)。

。

若是祖上連續好幾代都有積德,祖德萬世流芳!或許能僥倖升到簡任官,簡任10級至11級(簡任12級以上就不必想了,那是有黨政關係的人才可能,一般憑考試進來的公務員,就不必妄想了!)

公保簡任11級的最高級保俸是(52,630元),若能積到最高年功5級保俸可以到(60,290元)。至於12職等(中央司處長)、13職等(中央局署長)、14職等(部會次長)就不必妄想,而14職等最高也只有(63,570元)。

至於傳聞公保所謂的最高保俸額有十萬元(109,520元),那是給中央部會或地方的「特任官」,是政黨的「玩物」與「禁臠」!專給自己人用的!一般公務員別想能去碰,想都別妄想!只是掛在那裡好看,還有用來誤導酸民的酸言酸語而已!

*以上的數據是依據民國114年1月,行政院人事行政總處的資料。

**綜合說明

總體來說,公保的保俸額,以一般中基層公務員的保額,最高大致是從3萬9到5萬4,和勞保的4萬5比起來,並沒差多少。

**而且最重要的是,公保養老年金只能一次領,無法領取年金,並不會增加一毛錢的月退休所得,

所以,最終說來,公保俸額是繳辛酸的,是把錢繳給雇主操作基金,但卻拿不到伴毛錢年金。

以政府雇主黑手下操作的公保基金績效,實在慘不忍睹!還不如省下提繳費用,把政府雇主與員工應共同提撥的錢,拿去按月買0050,這樣的績效更好!

**補充:

為何公保養老金只能一次領?

在106年之前公保養老金只能一次領,沒有公保年金。但是員工在85年以前的公保養老金可以存優惠存款,每年的利息所得有類似勞保年金的公保年金性質。

106年修法以後取消85年以前公保養老金的優存,等於是取消了公保的年金。

106年後新制公保養老金雖然可以選擇一次領或是按月領年金。但公保的扣繳率比勞保高,但公保的給付率卻遠比勞保年金低,而且有「所得替代率限制」。

若是員工選擇月領公保年金,會被雇主扣減歸零而「捐」給雇主,等於是領不到公保年金,所以退休員工幾乎都是選擇一次領,亦即,公保年金=零。

*既然公保俸額不能像勞保領年金一樣,實質上是領不到公保年金的。

那麼,即使公保的保俸額再高,也毫無意義!只是讓員工繳錢繳辛酸的而已!

***

二、在職業退休金方面:

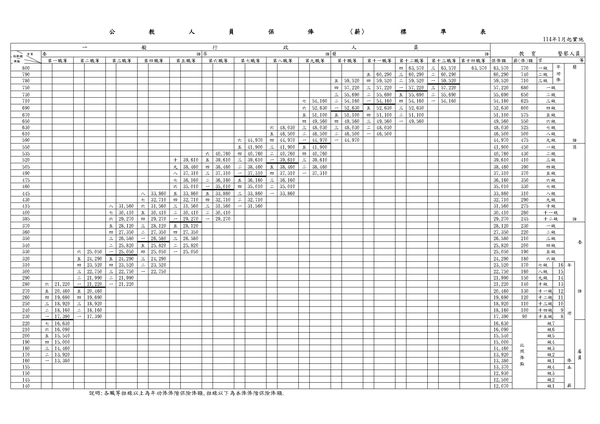

勞退的提繳薪資上限,可以到150,000元。

政府員工退撫儲金的提撥上限是以本俸(薪)額的兩倍為基礎。

*依公務員的任職現況,本俸上限約在39,610元至54,160元,所以提撥薪額大約是79,220元至108,320元之間,比勞退最高的15萬元低很多。

這還要看是否能升官的職等而定,若僥倖能升到薦任才有可能。至於能否升到簡任,就要看祖上是否積德?或是要有足夠的黨政關係!

若是祖上連續好幾代都積德(祖德萬代流芳!),能僥倖升到簡任官,簡任10級至11級(簡任12級以上就不必想了,那是有黨政關係的人才可能,一般憑考試進來的公務員,就不必妄想了!)

公務員簡任11級的最高本俸是52,630元,若能積到最高年功俸5級可以到60,290元。至於12職等(中央司處長)、13職等(中央局署長)、14職等(部會次長)就不必妄想,而14職等最高俸也只有63,570元。

以退撫基金扣繳金額為俸額2倍來算,最高14職等的扣繳二倍俸額是:127,140元。這個數額,遠低於勞退的最高薪額15萬元。

不過這也沒辦法,因為當公務員,薪資本來就比較低,能領到十萬元以上的薪資,已經是非常高級了,但是與民間相比起來,還是差得很多!

這還是有著黨政關係,才可能升到的最高職位。

至於一般中低層公務員,也只能幹聲連連!

沒辦法,誰叫你當初想不開,要寒窗苦讀去選擇當公務員!這也是網路酸民所常說的:自找的!活該!

至於傳聞公保所謂的最高保俸額有十萬元(109,520),那是給中央部會或地方的「特任官」,是政黨的「玩物」與「禁臠」,專給自己人用的!

一般公務員別想能去碰,想都別想!只是掛在那裡好看!

而且公教退撫基金的二倍俸額,是以本俸或年功俸額來算,據我所了解,並沒有用公保特任官俸額二倍計算。

*以上的數據是依據民國114年1月,行政院人事行政總處的資料。