作者:有朝代書

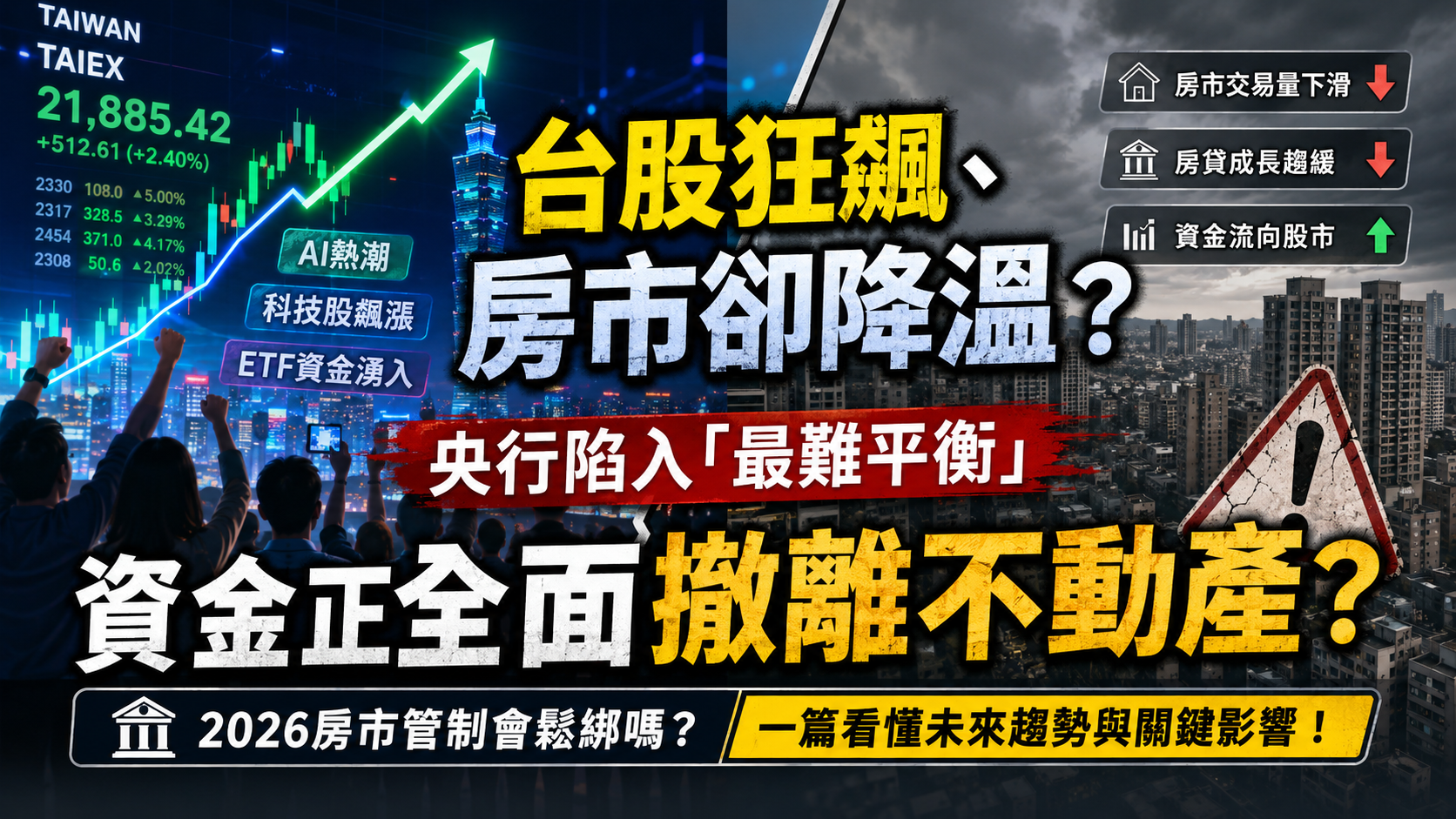

當 AI 熱潮席捲全球,台股持續創高,市場資金正以前所未有的速度湧向科技股、ETF與半導體供應鏈。

另一邊,過去被視為「最抗跌資產」的不動產市場,卻開始出現明顯降溫訊號。

房市成交量下滑

房市成交量下滑 銀行房貸成長趨緩

銀行房貸成長趨緩 資金大量轉向 AI、ETF 與科技股

資金大量轉向 AI、ETF 與科技股

市場開始出現一個關鍵問題:

「當全民都在瘋股市,不動產會不會逐漸熄火?」

「當全民都在瘋股市,不動產會不會逐漸熄火?」

而這,也正是台灣央行現在面對的最大難題。

央行房市管制可能鬆綁?市場開始關注 6 月理監事會

央行房市管制可能鬆綁?市場開始關注 6 月理監事會

台灣中央銀行將於 2026 年 6 月召開第二季理監事會,市場高度關注房市信用管制是否可能調整。

根據城市重劃趨勢智庫統計,截至今年 4 月,全體銀行不動產貸款占總放款比率已降至 35.42%,不僅連續三個月低於 36%,更回到 2020 年房市起漲初期水位。

這代表什麼?

代表央行過去幾波信用管制,可能已逐步達成「降低資金過度流向房地產」的政策目標。

但真正的問題,已不只是房市會不會鬆綁。

而是: 如果資金全面流向股市,台灣經濟另一個引擎會不會熄火?

如果資金全面流向股市,台灣經濟另一個引擎會不會熄火?

為何全球都不敢讓房市崩盤?

為何全球都不敢讓房市崩盤?

很多人以為房地產只是「炒房」。

但實際上,不動產背後連動的是整個經濟系統。

因為房地產帶動的,從來不只有房價本身,而是:

- 營建業

- 鋼鐵與水泥

- 裝修與家具

- 家電與百貨

- 金融與保險

- 土地開發

- 都市更新

- 地方財政

- 就業市場

一間房子背後,其實是一整條產業鏈。

一間房子背後,其實是一整條產業鏈。

因此全球多數國家都知道:房市不能崩,但也不能過熱。

因為一旦房市急凍,投資、消費、內需與地方經濟都可能同步降溫;但如果資金全部只流向房地產,又可能造成產業空洞化與資源錯置。

所以現在全球真正面對的,其實不是「股市比較重要」還是「房市比較重要」。

而是: 如何讓 AI、科技、產業與不動產形成健康循環?

如何讓 AI、科技、產業與不動產形成健康循環?

資金正在重分配:房市進入「核心資產時代」

資金正在重分配:房市進入「核心資產時代」

過去幾年,在低利率與資金寬鬆環境下,大量資金湧入住宅市場。

但現在情況開始改變。

隨著 AI 產業爆發、科技股大漲與 ETF 熱潮升溫,市場資金正快速流向:

AI 概念股

AI 概念股 半導體供應鏈

半導體供應鏈 高股息 ETF

高股息 ETF 海外科技資產

海外科技資產

而這,也成為近期房市成交量降溫的重要原因之一。

但這不代表不動產失去價值。

真正改變的是:房地產正式從「全面普漲時代」,進入「核心資產競爭時代」。

未來市場可能越來越像:

東京

東京 新加坡

新加坡 紐約

紐約 首爾

首爾

不是所有區域都同步上漲,而是:

核心地段更強

核心地段更強 非核心區域開始分化

非核心區域開始分化

未來最有價值的不動產,可能不是住宅

未來最有價值的不動產,可能不是住宅

AI 時代正在改變不動產價值邏輯。

過去市場看的是:

- 土地

- 容積

- 單價

但未來真正重要的,可能變成:

- 現金流

- 收益能力

- 產業支撐

- 長期營運價值

因此未來更具競爭力的資產,可能包括:

AI 商辦

AI 商辦 物流倉儲

物流倉儲 資料中心

資料中心 醫療不動產

醫療不動產 長照資產

長照資產 REITs

REITs 產業型園區

產業型園區

因為全球資本市場,正逐步從:

「資產價格思維」轉向「資產營運思維」

央行現在面對的,是近十年最難平衡

央行現在面對的,是近十年最難平衡

目前央行真正要控制的,其實已不只是房價。

而是整體金融體系風險。

如果太早鬆綁:

資金可能再次瘋狂回流房市 高槓桿循環可能重新出現

資金可能再次瘋狂回流房市 高槓桿循環可能重新出現

但如果房市過度急凍:

投資可能下滑 內需可能轉弱 地方經濟恐受衝擊

真正危險的,其實不是房市降溫。

而是: 股市、房市與產業投資出現資金排擠效應

股市、房市與產業投資出現資金排擠效應

一旦資金過度集中單一市場,可能進一步造成:

- 消費降溫

- 投資停滯

- 百業降溫

- 內需疲弱

因此,一個健康的經濟體,不能只有股市熱,也不能只有房市熱。

真正重要的是:

科技 金融 城市 產業 不動產

科技 金融 城市 產業 不動產

能否形成長期正向循環。

而這,也可能是下一個十年,台灣真正的核心競爭力。

限會員,要發表迴響,請先登入