台灣地區廣告市場現況與展望

淡江大學大眾傳播學系助理教授

台灣廣告業的發展,若以廣告代理制度的實施來看,約莫40年的光景,早期的廣告業以產業型以及代理制度之不同,歷經不同發展的階段,分別是業務員制度時期(1945年到1954年)、小型代理業制度時期(1954年到1960年)以及廣告代理業制度時期(1960年之後)。而自從1985年台灣地區政府宣佈經濟國際化、自由化、制度化的政策之後,允許國外廣告資金進入台灣,國際廣告代理紛紛進入台灣市場服務跨國廣告客戶,使得台灣的廣告代理業無論在服務品質與作業流程上,均有顯著進步,另一方面,也使得台灣地區廣告代理業競爭相對激烈。

根據動腦雜誌(Brain Magazine)的統計,台灣地區綜合廣告代理商(廣告承攬額達一定標準者,例如新台幣一億元)約莫40家左右,其中有一半以上是外商投資的廣告公司,在佔有率上,大型公司與小型公司有著強者越強、弱者越弱的現象,同時,國際性廣告公司的聲勢也明顯高於本土公司,40家之中的國際性廣告公司約佔80﹪的營業額,相對地壓縮在地廣告代理業的生存空間,目前整體廣告代理業呈現集團化與精緻化兩極路線-大者恆大或是小而美小而優,一方面透過集團化整合資源,另一方面,透過服務精緻化,搶占市場利基以求生存。若根據台灣廣告雜誌(Adage Magazine)2002年3月號上所刊載2001年台灣地區綜合廣告代理商毛收入(Gross Income)排行的資料顯示,目前台灣地區毛收入前五名的廣告代理商分別是奧美(Ogilvy & Mather,Taipei)新台幣89.91仟萬元、台灣電通(Dentsu Taiwan,Taipei)新台幣45.71仟萬元、智威湯遜(J.Walter Thompson,Taipei)新台幣41.70仟萬元、聯廣(United)新台幣39.63仟萬元、華威葛瑞(Hwa Wei & Grey,Taipei)新台幣38.71仟萬元。

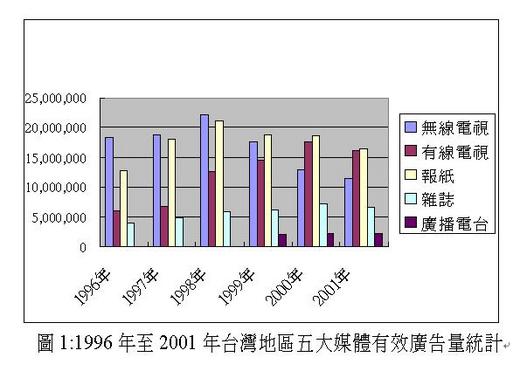

整體而言,若要呈現台灣地區廣告市場的發展,除了上述廣告代理業發展現況之外,亦無法忽略整體廣告投資量的分析,基本上,以台灣潤利公司(Rainmaker,Taiwan)所提供的1996年至2001年台灣地區五大媒體有效廣告量作為參照指標(參見表1),台灣地區的廣告市場自1996年至1998年似乎呈現穩定成長的局面,但自1999年開始,則呈現負成長,其中又以2001年衰退幅度最大。若以媒體別來分析(參見圖1),無線電視的廣告量自1999年即開始下降,相對地有線電視的廣告量自1997年即開始成長,並且在2000年超過無線電視,在2001年微幅下降;而報紙的廣告量在1996年至1998年雖有不錯的成長,1999年呈現大幅度衰退,2000年與2001年則呈現微幅衰退;至於雜誌的廣告量自1996年至2000年均有成長,2001年則顯疲弱;此外,廣播廣告量雖然在1996年至1998年缺乏相關資料參考比較,但在1999年至2001年仍有一定的廣告投資量。

表1:1996年至2001年台灣地區五大媒體有效廣告量

單位:新台幣/仟元

媒體別\年 | 1996年 | 1997年 | 1998年 | 1999年 | 2000年 | 2001年 |

無線電視 | 18,275,439 | 18,871,895 | 22,135,096 | 17,676,064 | 13,001,710 | 11,559,542 |

有線電視 | 6,031,425 | 6,813,350 | 12,697,043 | 14,558,776 | 17,668,074 | 16,143,669 |

報紙 | 12,799,833 | 18,063,130 | 21,157,218 | 18,858,303 | 18,745,551 | 16,414,195 |

雜誌 | 3,987,375 | 4,837,189 | 5,886,786 | 6,099,264 | 7,200,213 | 6,509,510 |

廣播電台 | - | - | - | 2,146,309 | 2,310,490 | 2,219,508 |

合計 | 41,094,073 | 48,585,565 | 61,876,144 | 59,338,716 | 58,926,039 | 52,846,424 |

資料來源:潤利公司(2002年3月)

1. 台灣地區媒體環境複雜,折扣、搭配、贈送及CPRP等媒體購買方式變化多樣,原依廣告定價及播出秒數所統計的播出廣告量已不能呈現市場市場實際狀況,播出量與廣告主實際投入費用相差太大,因此自2000年開始,潤利公司則以有效廣告量做為估算台灣地區廣告投資量的估算基礎。

2. 統計媒體:無線電視4台/有線電視頻道65台/廣播電台8台/報紙22份67區版/雜誌月刊76份週刊15份

3. 統計基礎:以計費之商品廣告為統計基礎,將不計費廣告如頻道電台節目預告、刊物自行促銷廣告、頻道不計費之重播節目、政府廣告、公益廣告及郵購廣告不列入統計,同時依媒體定價考慮搭配及贈送條件導入時段及版面折扣權數,作為有效廣告量的統計基礎。

4. 統計公式:「商品廣告(CF秒數×播出檔次/10秒或刊出版面)」×廣告費計價×媒體節目時段或版面折扣權數。

5. 「-」表示並無該年資料,因為1996年至1998年潤利公司尚未開始有關於廣播電台廣告量的監看與統計作業。

若針對台灣地區2001年廣告投資量衰退原因進行分析,不難發現,在受到全球景氣下滑影響,2001年台灣經濟成長率首度呈現負成長為-1.91﹪,經濟衰退幅度與景氣變化之劇烈,均屬歷年罕見,從台灣生產毛額(GNP)需求面(Need Dimension)的組成因素來看,2001年除了民間消費仍維持1.4﹪的小幅成長之外,其餘民間投資、輸出及輸入皆呈現大幅度衰退,充分顯示廠商在面臨不景氣之際更加保守的投資行為,而進出口大幅衰退,反映出台灣景氣與國際景氣之高度相關。

基本上,從廣告經濟學的角度來看,廣告投資與經濟成長似乎有著密切關係,廣告投資量是衡量單一國家、地區與社會經濟發展的參考指標,整體經濟環境的不景氣,似乎也反映在台灣地區廣告市場的整體投資上。2001年台灣地區總體廣告市場,若以動腦雜誌所提供統計資料來看(請參見表2),2001年總體市場的廣告量較2000年衰退18.33﹪,其中四大媒體廣告成長率衰退21.33﹪,其他媒體衰退幅度則為9.61﹪;而在四大媒體當中,以報紙衰退幅度最大,衰退率為34.01﹪,其次為廣播,衰退率為29.10﹪,再其次為無線電視為11.09﹪,雜誌為9.58﹪,有線電視為8.63﹪。另一方面,特別值得說明的是,網路廣告在不景氣當中,仍有可觀的成長率,為45.00﹪,雖然整體網路廣告量仍未超過10億,且尚未佔總體廣告量的1.00﹪,但卻是不景氣環境下唯一逆勢成長的廣告媒體。

另一方面,若根據台灣潤利公司所提供的2001年台灣地區100大廣告主排行來看,前五大廣告主及投資金額分別是寶僑家品公司(Procter & Gamble)新台幣1,681,342仟元、聯合利華(股)公司(Unilever Taiwan Ltd)新台幣1,512,538仟元、統一企業(Uni-President Enterprise Corp.)新台幣1,069,712仟元、台灣花王公司(Kao Taiwan)新台幣729,399仟元、中華三菱汽車(Mitsubishi Motors Taiwan)新台幣723,313仟元,同時根據潤利100大廣告商品有效廣告量的調查顯示,2001年台灣地區廣告市場以電信(寬頻、固網)、行動電話通信服務、金融產業、汽車產業為主流。