《經濟學人》在 2026年 5月發表的〈The Other China Shock〉一文提出警訊,中國已經建立起一個“國內雁行”製造體系,大大提高中國工業產品的國際競爭力,使得中國製造業全球獨大。這個製造模式,其他國家短期內難以複製,不易撼動中國龍頭的地位,稱之為「第二波中國衝擊」。

相對於第二波,第一波中國衝擊指的是 2001 加入 WTO 後,中國憑藉低廉的勞動力成本、龐大的勞動人口、外資投入及全球化供應鏈,迅速成為「世界工廠」,大量出口如玩具、服裝、鞋類、家具及其他低附加價值產品至歐美市場。這些廉價商品雖然降低了全球消費者的生活成本,卻也造成許多已開發國家,如美國、德國、日本等的產業大量外移或倒閉。這波衝擊基本上影響到的是在低技術勞力密集的製造業層面。

「第二波中國衝擊」是經過二十多年的發展,中國在國內建構了一個多層次製造體系,有能力生產低技術、中技術、高技術,以及自然資源商品等四大類別的工業產品,形成一個自主價值鏈(Endogenous Value Chain ),嚴重威脅到先進和新興工業國從低階到高階的製造業。

一,“雁行理論(Flying Geese Paradigm)”

近代製造業的國際分工的模式“雁行理論”解説得很清楚。“雁行理論”是 1930年代日本學者赤松要(Kaname Akamatsu)提出,描述已開發國家(領頭雁)將成熟產業技術逐步轉移至開發中國家(跟隨雁),形成“技術—投資—生產—出口”的階梯式分工模式。其特點是,先進國的產品生命週期成熟後,技術與生產會向生產力較不發達的後進國移轉;後進國透過學習與規模生產取得競爭力後,原領先國再升級至更高附加價值環節(研發、品牌、先進製程)。最終形成“設計/品牌在先進國 → 關鍵零件與量產在中等國 → 勞力密集組裝在後進國”的“國際分工、產業接力”的國際分工模式。以下以液晶電視,牛仔褲,燃油引擎汽車,蘋果手機為例,說明這種國際分工模式。

二,“雁行理論”的實例:液晶電視,牛仔褲,燃油引擎汽車,蘋果手機

1,消費電子產品-液晶電視

領頭雁(日本):1960-1980年代,日本夏普、索尼等企業掌握 LCD 面板核心技術與量產能力,主導全球電視生產與出口。

第一跟隨雁(亞洲四小龍):1990年代,韓國三星、LG透過技術授權與自主研發,取代日本成為中階面板與整機生產主力,日本則轉向更高階面板或設備材料。

第二跟隨雁(中國、東南亞):2000年代後,中國(京東方、TCL)及馬來西亞等地承接成熟製程面板與電視機組裝,成為全球低價市場產品的主力。日本與韓國則轉向 OLED、8K 等更先進技術,形成“日本研發—韓國量產高階—中國規模生產”的雁行分工。

2,紡織成衣:牛仔褲

領頭雁(美國/歐洲):1950年代,美國 Levi’s 等品牌掌握設計、品牌與高端布料技術,在國內生產高價牛仔褲。之後,日本建立以廉價和勤奮的勞工為基礎的生產基地,在 1960-1970 年代成為全球最大的紡織品出口國之一。

第一跟隨雁(日本):1980年代,日本岡山等地承接高品質牛仔布紡織與縫製技術,發展出自有高端丹寧品牌如 EVISU,同時美國則轉向品牌行銷與設計。

第二跟隨雁(四小龍、中國、孟加拉):隨著日本工資快速上升,紡織與成衣工廠陸續遷往台灣、韓國、香港及新加坡。1990年代後,中國成為全球最大牛仔褲代工基地,為Uniqlo、Gap 等生產產品;2000年代後,孟加拉、越南再承接更低成本的縫製環節。此時原領頭雁(美、日)已完全退出大量生產,僅保留設計、品牌與專利布料。

3,汽車產業:燃油引擎汽車

領頭雁(美、德):二戰後至1970年代,美、德掌握汽車引擎與整車製造核心技術,主導全球出口市場。

第一跟隨雁(日本):1970-1980年代,豐田、日產引進並改良美國生產管理技術,以省油小車反銷歐美,美國逐漸退出中低階車型生產,轉向卡車或豪華車。

第二跟隨雁(韓國、墨西哥):1990年代後,韓國現代起亞學習日本技術,成為平價車主力製造國;墨西哥則利用 NAFTA 優勢,承接美、德車廠的組裝與零件生產。

第三跟隨雁(中國、泰國):2000年代後,中國、泰國等地成為全球汽車零件與整車組裝重鎮,同時原領先國家(美、德、日)轉向柴油、氫能車與自動駕駛技術開發,形成舊技術“雁行移轉”至新興國家的模式。

4,個人電子產品:蘋果手機

與傳統的國家間梯次轉移不同,蘋果的"雁陣"是以美國(設計/品牌)為領頭雁,中國、日本、韓國為高價值核心雁,印度、越南為新興組裝雁,形成的多中心、層疊式生產網絡。

美國為領頭雁:美國是“設計者”和“品牌主”,不僅僅輸出技術和資本,而且定義了產品的靈魂、標準和利潤分配規則,位於價值金字塔的頂端。美國的核心角色除了 Apple 公司之外,還有高通(Qualcomm)、博通(Broadcom)等美國晶片設計公司。

雁陣的中堅成員:第二梯隊的日本、韓國以及台灣提供高技術領域的關鍵核心零組件。如,台灣的台積電(TSMC)負責製造全球最先進的晶片;日本供應相機影像感測器(索尼) 和其他精密電子元件;韓國供應最昂貴的核心部件 OLED螢幕(三星、LG) 和儲存晶片(三星、SK海力士)。

雁陣的尾部:中國與新興國家承接大規模生產組裝,過去十數年間,中國一度承擔了全球 90% 的 iPhone 工序複雜,需要投入大量人力組裝工作,是難以取代的成員。蘋果計劃將組裝工作向印度轉移,印度成為尾部的新成員。

三,根據“雁行理論”國際分工中產品利潤的分配

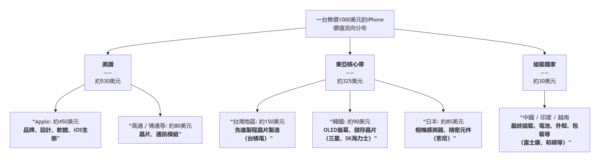

在“雁行理論”的國際分工中,"雁陣"中在前飛的領頭雁、中間雁、和尾巴雁獲得的利潤不同。蘋果手機是一個突出的例子。根據全球貿易研究計畫(GTRI)的報告,完成一台價值 一千美元的蘋果手機,各成員獲得的利潤差別很大,如下圖。

從上圖可見,在一台 1000美元的 iPhone中,美國的 Apple 獲得 450美元的利潤,而負責組裝的中國等企業的利潤只有區區 30美元。任何一個有眼光的企業或國家,肯定希望並努力將自身提升到領頭雁的地位,以獲取高利潤。

四,中國模式:從“國際雁行”到“國内雁行”

《經濟學人》在〈The Other China Shock〉中指出,中國走出了傳統雁行理論之外的一條獨特的道路。中國雖然轉移了部分勞力密集產業至越南、印度等新興製造國,但並未如美、德等國家將製造業大量的移轉至海外。中國一方面發展中技術和高技術設計製造產業,同時保留了低技術製造能力。讓各國不安的是,到 2020年代,中國在製造業的四大類別中,都居於領先的地位,使得他國很難跟中國製造競爭。2001年中國加入世界貿易組織(WTO)時,在全球製造業占比約為 8%(美國約 28%),2024年中國全球占比上升到約 32%(美國約 15.0%),成為全球最大的製造國。2001-2025 年間,中國製造業在四大類別的全球份額也全面提升;低技術從 12% 到 38%、中技術從7% 到 35%、高技術從 4% 到 33%,基於自然資源的製造業從 8% 到 25%。2024年,中國的製造業(manufactured goods)貿易順差高達約 2兆美元,創下歷史記錄。

五,中國的“國內雁行”模式

中國的“國內雁行”體系的的運作模式如下。

1,內陸省份例如河南、安徽、江西、湖南、四川及重慶等地,提供相對低成本且充足的勞動力,土地及成本低於沿海地區,使其成為勞力密集型製造,如成衣、家具、玩具、一般電子組裝的重要基地。

2,沿海地區包括廣東、江蘇、浙江及上海等地,雖然工資已接近部分已開發國家,但仍擁有中國最完整的供應鏈、最成熟的工程人才、最先進的自動化設備,以及最完善的港口與物流系統。它們主要生產電動車、工業機器人、高端電子產品、精密機械及半導體相關設備,直接與德國、日本、韓國等先進工業國競爭。

3,成熟的基礎建設,如高鐵、高速公路、港口與物流網路,將全國各地連結成一個高效率的製造平台。有了完善的交通及通訊網絡,國境内分工比起跨國的分工更有效率。

4,從低技術到高技術製造,都能在中國國内不同地區完成生產與出口。例如:某企業研發中心設於深圳;精密零件來自東莞;高階加工由蘇州完成;組裝安排在鄭州;完成後再由深圳港出口至世界各地。雖然整個流程可能跨越數千公里,但由於交通、物流及資訊系統高度整合,整體效率高。而且,相對於依賴國外供應鏈的配合,國内整合更有效率,能夠提升競爭力。

以下以三個知名品牌為例,具體說明中國的“國內雁行”模式,和它的優勢。

比亞迪(BYD):比亞迪是中國製造業中將“國内雁行”與“垂直整合”發揮到極致的代表。它不僅是整車廠,更是全球極少數能同時自研自產電池、電機、電控甚至車規級晶片(IGBT/MCU)的企業。比亞迪的“國内雁行”佈局為:雁首(深圳/上海):全球總部、汽車工程研究院、半導體設計(核心技術與研發); 雁身(合肥/長沙/西安/鄭州):整車製造基地、動力電池(刀片電池)超級工廠;雁尾(全國各地):壓鑄件、內飾、線束等基礎零部件供應商網絡。零組件約 95% - 98%由國内供應,只有約 2% - 5% 由國外供應。比亞迪的核心高價值零部件(三電系統、車規級晶片、車燈、甚至模具和減震器)幾乎100%實現國內自研或採購。這種極高的國內配套率,使其在面對全球供應鏈危機(如缺芯貴電)時,仍能保持極低的成本和極快的交付速度。

華為(HUAWEI):華為的手機與通信設備業務在外部極限施壓下,透過“國内雁行”模式強行重構自主價值鏈,實現從依賴海外到國內閉環的跨越。華為的“國内雁行”佈局: 雁首(深圳/東莞/上海/北京):海思半導體(晶片設計)、鴻蒙系統研發、光學與射頻核心技術攻關;雁身(長三角/珠三角):精密結構件、螢幕面板(京東方/維信諾)、攝像頭模組(歐菲光/舜宇)、射頻元件;雁尾(鄭州/周口等):鴻海、比亞迪電子等負責整機組裝與測試。華為手機(以標誌性的 Mate 60 Pro 為例)約 90% - 92%來自國内供應商,只有約 8% - 10% 由國外進口。根據國際知名半導體研究機構 TechInsights 對華為 Mate 60 Pro 的拆解報告,該機型的國產化率從 Mate 40 時期的約 30%-40%(高度依賴美日韓晶片),一躍提升至 90% 以上。最關鍵的突破在於其核心的麒麟 9000S 處理器(中芯國際代工)、射頻前端晶片、崑崙玻璃、北斗衛星通信晶片等過去被卡脖子的高價值零組件 100% 由國內供應。華爲是中國在國外威脅下實踐“國内雁行”成功的例子。

大疆創新(DJI):大疆在全球消費級無人機市場全球份額超過 70%,其成功歸功於建立了在珠三角的產業集群為核心的“國内雁行”製造模式。大疆的“國内雁行”佈局:雁首(深圳南山/寶安):大疆總部、核心算法研發、飛控系統設計、總裝測試;雁身/雁翼(東莞/惠州/廣州):無人機電機、雲台精密加工、碳纖維機臂、電池製造、塑膠外殼注塑。大疆零組件國内佔比約 90% - 95%,其核心部件如飛控系統、圖傳技術、雲台穩定器、無刷電機、視覺避障晶片等 100% 來自國內供應鏈,且其供應鏈高度集中在珠三角一小時車程圈內。大疆的供應鏈高度集中的供應鏈集群(Supply Chain Cluster)模式,不但成本優勢可達 30% 以上,而且使得其硬體迭代速度比海外競爭對手快數倍,甚至於可能實現「24小時創意到量產」的超現實進度。美國多次嘗試將大疆列入實體清單,並試圖扶持美國本土或盟友的無人機企業來替代大疆,但最終發現根本無法複製其高度集中的供應鏈,也難以挑戰大疆在全球獨霸的地位。

七,中國實現“國内雁行”的主要條件

分析中國得以實現“國内雁行”,是具備以下幾項核心條件。

1,擁有超大規模的國內市場:十四億人口加上快速擴大的中產階級,形成了全球最大的汽車、家電、智慧型手機等消費市場。企業有國內消費市場支持,願意持續投資國內不同地區,而不是將生產線直接遷往海外。

2,國內存在明顯的區域成本差異:中國沿海城市工資與土地價格較高;中西部省份相對較低,因此企業可以逐步將低技術工廠由沿海城市遷往內陸城市,形成一波接一波的產業轉移。如果一個國家各地成本差異不大,企業就缺乏在國內搬遷的誘因,而可能直接移往成本更低的國家。

3,具備完善的交通與物流基礎建設:中國多年來大量投資交通、港口、機場、電網、與通訊等基礎設施,大幅降低內陸與沿海之間的物流成本。内陸工廠可快速將商品運往港口出口全球市場。這種高速的物流網絡有助於營運效率和成本控制。

4,穩定的電力供應和普及的數位基礎設施:中國具有穩定的電力供應和普及的數位基礎設施(寬頻、5G、數據中心),是產業鏈跨區域協同的必要條件。

5,高度整合的全國統一市場:企業在全國各地面對的是一致的法律制度、稅務規範、市場標準與商業環境,使商品、資金、人員與資訊能自由流動。如果各地存在嚴重的行政壁壘或地方保護主義,企業在國內轉移生產的成本就會提高,削弱國內雁行模式的可行性。

6,完整的供應鏈體系:現代製造業是由數百或數千家供應商共同組成。例如手機生產需要螢幕、晶片、電池、相機模組、印刷電路板、模具、包裝材料及自動化設備等眾多零組件。中國手機零組件供應商至少七八成來自國内,因此能維持低成本與高效率。

7,擁有持續供應且可訓練的勞動力:中國優質勞動力人口多,同時透過職業教育與企業培訓快速提升技能,使產業轉移至其他地區後,仍能迅速建立新的生產能力。

8,中央和地方政府的支持:中國中央政府提出各種政策支持產業發展,許多地方政府建立工業園區、改善道路、水電、土地及行政服務,並協助企業招募與培訓員工,大幅降低企業遷廠成本,企業因此願意遷往内陸,而不是移往海外。

9,充足的金融資源與穩定的政策環境:遷建工廠需要大量資金(包括土地、廠房、設備及人員培訓等),和可預測的稅制、土地及勞動政策。中國企業在國内可以得到保障,能夠放心投入資本。

綜合而言,中國“國内雁行”模式並非單靠廉價勞工或人口規模所形成,而是建立在超大內需市場、完整供應鏈、區域成本梯度、高效率基礎建設、全國統一市場、充足勞動力、地方政府支持、金融資源、穩定政策與產業聚落等多項條件同時具備的基礎上。這些因素彼此配合,形成高度整合的製造業生態系,使中國能在國內完成產業接力與升級。

八,其他國家難以複製中國的生產模式

許多國家具有中國的一部分優勢,但很少能同時具備全部條件,很難複製中國模式,現舉幾個例子説明。

美國:創新能力強,卻無法「把實驗室成果搬進工廠。美國在全球價值鏈中長期扮演「上游創新者」的角色——掌握核心技術研發、設計與品牌,但卻外包製造環節。以清潔能源產業為例,美國實驗室孕育了太陽能電池、鋰電池等關鍵技術,但卻未能將其大規模工業化。其原因之一是美國工資高,但更重要的是因為美國缺乏類似中國的完整製造聚落。生產一片太陽能板,需要:矽晶圓、電池片、玻璃、EVA膠膜、鋁框、接線盒、自動化設備等零組件。中國同產品的零組件供應商距離在一百公里之内,今天設計修改,明天即可開始試產。反觀美國,可能需要加拿大材料,韓國設備,日本零件,墨西哥加工組件,國際供應鏈跨越數千公里,物流與協調成本自然較高。

日本:日本曾經擁有全球最完整的電子產業體系之一,如 Sony,Panasonic,Sharp,Toshiba,NEC等品牌,當年國内也建立了完整且高效率的國內供應鏈。由於日本人口持續減少、高齡化,工資高等因素,1990年代後,日本企業大量赴海外投資。例如:汽車業移往泰國、印尼、墨西哥、美國;電子業遷往中國、越南、馬來西亞;因此,日本企業的供應鏈逐漸轉變為全球布局,將勞力密集生產布局到海外,而將研發、核心零組件、關鍵材料與高附加價值製程保留在國內。因此,日本仍保有世界一流的高端製造能力,但已難以複製中國這種以龐大國內市場和完整區域梯度為基礎的“國内雁行”模式。此外,日本企業更傾向封閉的垂直供應鏈,如日系車企與其核心供應商通過交叉持股形成了長期深度綁定的封閉生態,對於如汽車全面電動化,重構整條產業鏈的變動相對保守,造成轉型發展的瓶頸。因此,日本最可能的發展方向不是複製中國模式,而是持續深化其在高端設備、精密零件、先進材料與工業自動化領域的優勢。

德國:德國以技術標準領先,工業產品以少量、多樣、高品質著稱,在高附加價值產品類別中領先。德國的工會限制嚴苛,使得企業難以適應中國式的高頻迭代與快速響應節奏;除了本國法規,德國企業還要遵循歐盟法規,使得改變速度慢,複製類似中國的完整製造聚落相當困難;加上其工業電價(尤其俄烏戰爭開始後)遠高於中美,成本上競爭力較差。其次,德國雖然是歐洲製造業的燈塔,但其人口(約8400萬)和國土面積有限,無法支撐從最基礎的原材料開採到所有終端消費品的「全門類」覆蓋。二十一世紀前,千萬級人口國家可以領導製造業,但進入二十一世紀後,已經屬於上億級國家競逐的天下了。

印度:印度的人口和中國相當,很多國家也寄望印度可以跟中國一樣的高速發展,成為西方在亞洲制衡中國的力量。但印度政府效率、穩定的電力供應、交通及通訊基礎建設、各邦之間的制度法規差異等,對企業發展都是極大的挑戰。以蘋果手機的生產比較中印的差異。蘋果自 2006年開始在中國生產,至 2013年,八年間中國的 iPhone 產量從零提升至1.53億部,增長速度驚人。蘋果 2016年開始轉移部分到印度生產,從 2016年到 2023年,印度 iPhone產量從零增長至約1500萬部,2025年提高到約 5500萬部。印度國内零部件配套供應只有約 30%,中國有 80%;印度工廠的整機良品率約為 85%,中國約為 95%,效率較差抵消了印度工資較低的優勢。經過十年後,中國仍然是蘋果手機的最主要生產基地,而印度則扮演一個為了規避地緣政治風險的次要生產基地的角色,要複製中國的“國内雁行”模式具有相當高的難度。

九,展望未來

近代經濟史上,建立起完整自主價值鏈(Endogenous Value Chain),並長期主導全球製造業的國家中國不是首例。英國、美國、和日本都曾在不同時期建立起世界領先的製造體系。

18世紀後半葉至20世紀初(約1780–1900年),英國憑藉第一次工業革命率先建立現代工業體系,成為當時的世界工廠,在蒸汽機、紡織機械、鋼鐵、造船及鐵路等產業均居全球領先地位,工業製成品大量出口世界各地。高峰時期,英國製造業全球占比達到 30–35%(1870年前後)。然而,英國本土市場規模有限,隨著工業技術逐漸傳播至美國、德國等新興工業國,以及兩次世界大戰對國力的消耗,英國逐漸失去全球製造業的領導地位。

二十世紀左右,美國取代英國成為新的製造業中心。美國擁有豐富的天然資源、廣大的統一市場及快速成長的人口,建立了從鋼鐵、石化到汽車、家電的完整供應鏈,並以福特汽車的流水線生產模式大幅提升生產效率。第二次世界大戰後,美國維持全球最強大的工業國家(約 1890–2010年)。美國和英國一樣,主導全球製造業長達 120年,高峰時期全球占比 35–45%(1945–1960年代)。但隨著全球化發展及勞動成本提高,美國企業逐漸將大量勞力密集產業外移至海外,而將重心轉向科技、金融、軟體及高附加價值產業。

1950年代至1990年代,日本建立了全球最完整的高端製造供應鏈之一。汽車、消費電子、精密機械、工具機及半導體等產業形成高度整合的國內供應體系,並以品質管理和精益生產聞名於世。高峰時期,日本製造全球占比約為 15-20%(1980年代後期)。然而,1985年《廣場協議》後日圓大幅升值,製造成本迅速提高,加上人口老化、勞動力減少以及企業大量赴海外設廠,日本雖然仍在高端材料、精密零件及先進製造設備等領域保持領先,但早已失去全球製造業霸主的地位。

從以上的案例看來,三十年河東,三十年河西,世事盛衰興替,沒有永遠的贏家。中國不可能一直維持領先的地位。但從目前的形勢觀察,短期内中國的龍頭地位還不容易撼動。