我很少講個股,本次破例因為在技嘉小小被套,

深入研究後做為心得報告,今天是2024/7/30,

先看技嘉股價及籌碼面。

股價及籌碼面

由7月第二週開始,大盤開始大幅修正,

最多由7/11的24390點跌到7/26的22164,

相差2226點或9.1%。重災區是電子股。

電子類指數相同時間段由1335點跌到1175點,

相差160點或11.9%。退潮之下裸泳者原形畢露,

技嘉由314跌到256元,跌幅是18.4%,弱於大盤及電子類指數。

表1 7/11-7/26大盤及重災區跌幅

技嘉分類是上市電腦週邊,主業是主機板及伺服器,

搭上AI題材,新聞熱度不減,尤其是只會穿皮衣的

男人來來去去,千萬告誡自己不要看新聞買股票。

為什麼先看籌碼面,因為外資佔技嘉股份一直在15%以上,

但天天看就覺得奇怪,7/23-7/26,過了週末的外資持股由

10.6萬張暴增到13.7萬多張,佔比來到20.5%。

圖1

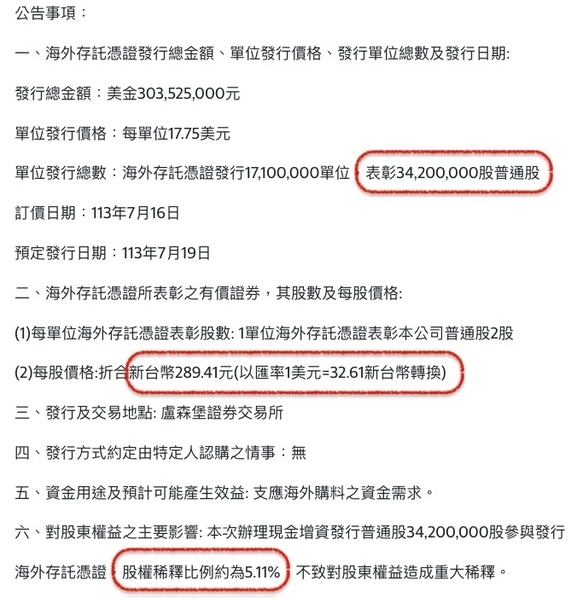

原來是技嘉在7/16發佈公告,113年度現金增資

發行普通股參與海外發存託憑證,網址在此:https://reurl.cc/ky5ykq

圖2

由於這次增資是在盧森堡上市,目的是籌集美金,

所以3420萬張都算在外資頭上,就有了圖1的

外資持股暴增現象,再往回看的話,增資當然不是

突然說有就有,在6/12股東會就已決議,

7/16的公告只是結果,發行價格折回台幣是289.4,

匯率是32.61,台幣289看來也不是地板價,

若是天花板,不知要擊碎多少融資戶的玻璃心。

增資的意義股數增加了,公告的最後一段是

稀釋比例是5.11%,也就是技嘉資本額由63.5億

增加到66.9億,5%的比例在技嘉的規模來看實在不算小。

毛利率及淨利跟得上嗎?

這次增資目的是拿美金在國外購料,接下來要看毛利

率及淨利可以有5%以上的成長嗎?先看營收:

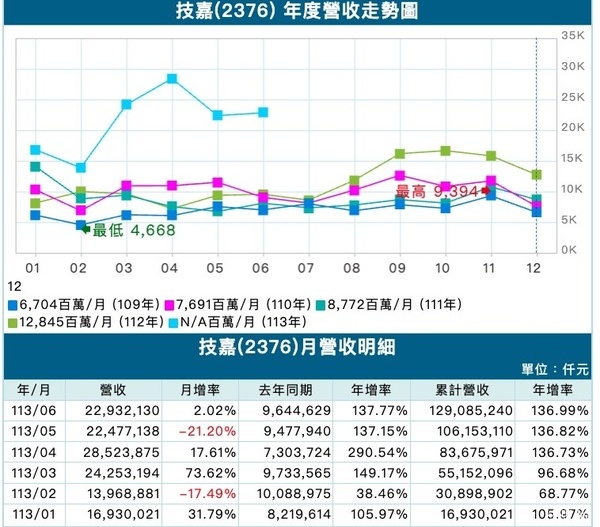

圖3

技嘉在2024年營收兩個年增率幾乎都在三位數以上,

第一季是年增96.68%,第一季EPS是3.18元,

去年第一季是1.61,幾乎倍增,所以曾有新聞說

2024年技嘉EPS上看17元,技嘉也曾發新聞澄清。

第一季不錯的EPS背後有沒有問題呢?我認為兩個問題,

一是毛利率沒有跟著營收成長:

圖4

過去兩年的季度毛利率始終在12%左右,不論營收多少,

年度毛利率最好是2021年的24%,但2021年的營收

(圖3的粉紅線)並不突出,表示2021年成本最低。

第二個問題是技嘉已連續兩季都出現數字不小的其他利益損失,

財報說是外幣兌換損失,2024Q1是4.3億,2023Q4是4.1億台幣。

所以營收倍增,毛利率到稅後淨利率沒有跟著增加,

表示成本也在大幅增加,又要被吃掉外幣兌換損失,

看歷史想未來的話,這幾個數字實在平淡得無法

激起對於未來股價的想像。8/5還將除息6.3元,本週棄息賣壓的壓力恐也不小。

技嘉第二季營收是739.3億,應該也是歷史新高,

但增資之後股數也增加了5.1%,8月初開始各公司

將公佈第二季財報,技嘉的利㢢之間,會不會有意外呢?