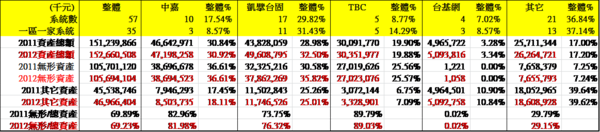

2011-2012有線電視系統總資產一千五百億,絕大部份與硬體建設、或數位化、網路優化等等資本支出無關,真正的學問在倂購。

三大MSO的無形資產從兩百七十億到三百八十億不等,高出台基網與獨立系統甚多。以無形資產占所有資產的比例來看,三大MSO皆是七、八成,TBC更高達近九成,也就是公司絕大多數的資產流於無形。

無形既無形,當然只在帳面。按有線電視的四大價值,包括特許執照、經營區域、客戶、與網路硬體,大約除了最後一項,其餘皆屬無形資產。三大MSO的執照與原始客戶由倂購而來,換算後,每一戶都有價錢,不論稍早的四萬、五萬,或到2012「旺中」號稱的七萬左右。客戶既收購而來,當然是資產,否則花那麼多錢如何向股東交待,可是客戶會呼吸、有自由意志,會跑、會跳、會客訴、會流失,相異於一般可以上鎖的資產,所以退而求其次化身無形,相當於商譽等空氣資產。話雖如此,當看到「台基網」的無形資產近乎零,而TBC卻直逼九成時,仍難免感到錯亂。

台基網與獨立系統少有大型倂購,沒有交易,客戶的價值自然難以認定,等於無價。影響所及,單純評比資產的意義有限,必須納入負債等變數才能一窺真相。以2011的TBC來說,它的總資產作價平均每戶四萬餘,僅略低於「中嘉」,但它的負債則高得嚇人,平均每客戶的金額超過整體平均一倍,更與獨立系統等有數倍之遙。歸納結論:MSO是交易的產物,買客戶的錢是借來的,負債當然高;另外建設也要錢,當然還是用借的,槓桿一下表示藝高人膽大,同時也顯露私募基金的天性。

資產高,負債大,股東權益與每股淨值就顯露真相。TBC最有趣,每股淨值在2011小到沒命,到2012雖大幅改善,仍全台最低,而2011若不是因為它的股本小,否則數字更難看。不過,股本小,做的事業大,代表經營能力強,千萬不能看扁它。

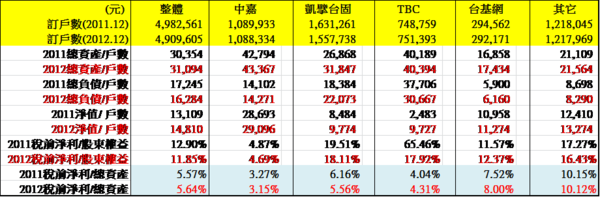

單從現金獲利能力來說,TBC在2011的股東權益報酬率ROE(Return on Equity,此處以稅前淨利/股東權益)高到破表,超出「中嘉」十二倍,顯示它非常擅長為股東賺錢,而且股東的投入與付出甚少,歷來賺的錢已分走,甚至不留骨頭,連股本也打包帶走。

北部有個系統最犀利,股本兩億,2011的資產27億, 負債26億多,淨值只有八千兩百萬新台幣,賠掉了嗎?該年其毛利率68%,淨利率48%,等於賺進現金一億八千萬。

到目前為止,台灣有線電視仍是門好生意,難怪之前老外收購系統,接手後把EBITDA弄得漂亮,沒幾年就有台灣老闆眼紅,好比房地產投資客,一棒接一棒。

現在,面臨月租費調降( 百分百數位化即可調漲),cable modem成長趨緩,MOD小幅瓜分,經營區開放,OTT的競爭,與分級收費狀況不明等,系統的未來有待觀察。但可以預測的是,老外雖已把利潤洗出國外,卻很難完全脫手,且看中嘉與TBC如何交棒。