融資就是借錢買股票,餘額就是使用了多少,不是剩下多少,

由於法人在台股不能融資買股票,所以融資餘額

通常視為散戶指標,餘額數字愈大代表散戶力道愈強勁,

但法人之外不止你我小散戶,只要是自然人,

不論大戶小戶都可以借錢買股票。

由於融資買入股票是要付利息的,以天計息,

所以融資買入後,愈快賣出付出利息愈少。理論上,

融資餘額數字愈大,代表潛在賣出壓力愈大,

因為不論斷頭、認賠、獲利,融資買入就是為了短期出場。

大盤融資餘額

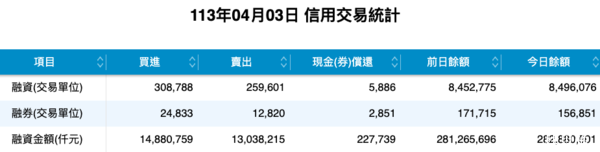

證交所每天都會公佈大盤融資餘額:

圖1證交所公佈的融資餘額

以4/3為例,台股融資餘額是2828.8億,

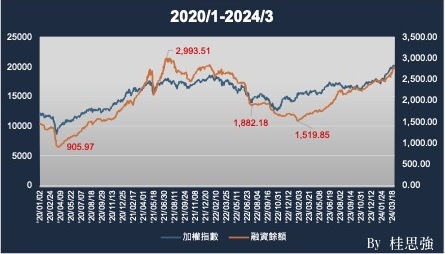

只看一天的數字沒有意義,若看長期數字:

圖2近五年加權指數及融資餘額

兩條線看來亦步亦趨,融資餘額高點是2021/7/8的2993億,

整個7月及8 月初的融資餘額都在2900億以上,

8月第二週開始下降,到8月底是2600多億,

當天加權指數是17866點,加權指數呢?

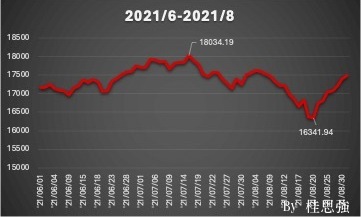

若只看678三個月的數字:

圖3 2021年678月的加權指數

最高點是7/15的18034,之後向下走,

最低點是8/20的16341,相差1700點,

當時正處疫情最嚴重時,各國飛機停飛阻斷人流,

5月台灣疫情升至最嚴重的第三級,

東京奧運延後一年等,也有好消息,

就是海運股開始狂飆,所以所有的波動都必須綜合觀察,

融資餘額只是眾多因素之一。

而最低點是2023/1月的1511億,加權指數是15493點,

由兩個月前的2022/10開始走高,這只是歷史經驗,

每次事後驗證都只限定在特定變數,

若以EXCEL的CORREL函數檢測,由2020年至今

的加權指數及融資餘額數字相關性是0.91,

由2023年初檢測到2024/3月,結果是0.85,

這是很高的正相關性。若只看2024年初至3月:

圖4 2024年初至3月的加權指數及融資餘額

也是步步高,所以融資餘額做為散戶指標,

在沒有系統性風險時,也是也是向上攻關的助力。

融資餘額多高算高

那融資餘額多高算高呢?融資餘「額」的額是金額,

是每天融資買進、賣出後的累計金額,但股價每天在變,

金額無法代表融資到底用了多少。

圖1除了融資餘額外,還有融資交易單位,就是融資買賣的張數,

以2024/4/3為例,融資買入且尚未賣出的股票

共有849萬6076張,另根據證交所公佈2024/2月台股

總上市股數是7億6317萬張,兩個數字相除是1.1%,

再回看2021/7/8,當天融資餘額的交易單位數是989萬2312張,

除以當時台股總上市股數是1.34%,相比之下,

2021/7/8融資餘額2993億時的融資使用率當然是比現在高的。

「高」是相對的,是比較過後的結果,

不代表當時的「高」是因為過高而向下走,

必定還有其他不在本文討論的因素。

大盤融資維持率

融資維持率的簡單公式是股票市值/融資金額,

若是大盤,就是台股所有可融資股票市值/大盤融資餘額。

數字愈高表示股價走高,借錢買股票賺得愈多,

數字愈低表示股票可能跌到賣掉都無法償還貸款,

所以通常股價愈高,維持率也愈高,二者是正向關係。

這是近五年台股大盤融資維持率與加權指數的關係:

圖4近五年台股大盤融資維持率與加權指數

大盤融資維持率最高點是2021/7/5的186.3,

當時加權指數只有17919點,這是因為台股市值在

2021年有一波高點,來到56.8兆,

台積電在2021年股價第一次突破600,

而56.8兆的市值直到2023/12月才又被超越,

還是因為台積電的大漲。

2021年時上市股數較少,市值卻在高點,

做為分母的融資餘額雖然來到2993億的天價,

分子的市值數字更大,所以融資維持率也來到180的高檔。

不過就像向上走的本益比一樣,到底走到多高是危險呢?

又跌到多低才是真低呢?單一指標永遠

都是不夠真實的,一般認為融資維持率在130是低點,

可能引發斷頭,目前在164左右,真不算高。

若是個股的話,167是維持率起點或平衡點,

就是大於167表示借錢買股票有利潤,利息不算。

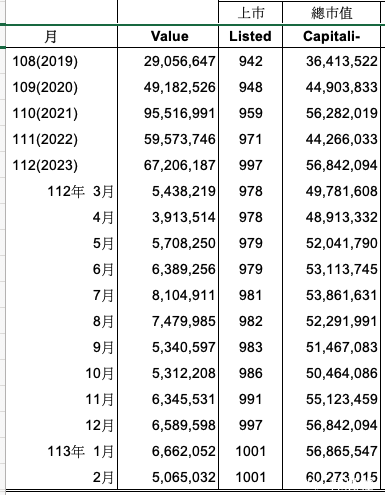

圖5台股近年市值

整體來說,目前大盤融資餘餘在2800億左右的數字還算健康,

因為台股總市值已超過60兆。融資餘額是雙面刃,

數字太大或向上走表示潛在賣壓愈大,但也表示

股市正熱或有資金行情;數字愈小或向下走表示

散戶離場人數增加及減少持股,或者失去信心,

也表示籌碼向大戶集中。

融資餘額永遠不會是導致下跌的主要原因,

但在系統性風險時,過低的融資餘額,或需要一直補充

保證金才能拉高維持率時,就有可能發生斷頭,

導致更嚴重的系統性風險,所以融資餘額在下坡時

會導致坡度更陡。

1樓. 資金快速到帳2025/06/07 12:22急需資金時朋友推薦我使用信用卡和金融卡 - XD借錢網,申請方便,審核迅速,資金快速到帳。利率合理且沒有隱藏費用,客服態度很好,讓借款過程安心順利,值得信賴。推薦給有需要的朋友參考使用。

1樓. 資金快速到帳2025/06/07 12:22急需資金時朋友推薦我使用信用卡和金融卡 - XD借錢網,申請方便,審核迅速,資金快速到帳。利率合理且沒有隱藏費用,客服態度很好,讓借款過程安心順利,值得信賴。推薦給有需要的朋友參考使用。