聯準會推出QE已經超過五年了,除了少數不看證據只用信念來談經濟的人,沒有人再相信QE是「印鈔票」,會造成通膨。相反的,世界上主要中央銀行所擔心的是通縮。我們已經看到QE的「財富效應」反映在全世界的資產市場,如債券,股票和房市。但是美國的實質經濟成長與人民就業水準卻仍舊偏低。這個月初,前財政部長,哈佛大學校長桑默士(Larry Summers)於國際貨幣基金會(IMF)經濟論壇的一席演講更大膽提出:歐美可能重蹈日本所經歷長期經濟停滯的危險(the Danger of a Japan-Like Generation of Secular Stagnation Here in the North Atlantic)。

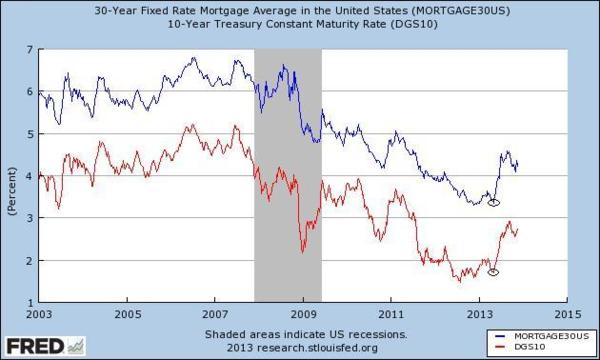

從五月下旬,聯準會主席柏南奇在國會作證時放空氣要減碼QE(Tapering),債市聞聲大跌,30年固定利率的房貸(藍線)和10年期公債(紅線)利率同步暴升(如附圖),雖然以長期利率水準來看,升高後的利率仍舊偏低,但是聯準會卻倉皇解釋,擺明了是華爾街「財富效應」的推手。

依聯準會解釋,QE的目的是降低長期利率,以刺激經濟成長。問題是:若聯準會宣布QE有效,經濟將要回升,銀行的固定房貸利率自然要搶在聯準會減碼或退場之前升高以減低未來虧損風險,「財富效應」的資產市場應聲而倒,房貸申請者也隨利率升高而減少。除非聯準會有信心經濟一定回升,否則將冒著打壓未來經濟成長的風險。假如QE無效,則聯準會擔心無限制的QE下去,手中持有的高價債券將成為燙手山竽,有賠本的風險(譬如說:聯準會不會倒閉,但是會員銀行持有的股份,每年6%的股利仍舊要靠聯準會自己「賺」來的)。簡單說:聯準會對QE並沒有信心!

其實除了2008金融風暴時,聯準會出手購買市場上的債券會有立即穩定市場的效果,之後的QE根本是多餘。只要聯準會宣布利率定在2%,所有高於2%的債券聯準會將無限收購,市場上自然乖乖的以2%的債券價格為交易標準,沒有人會傻的和聯準會對做。然後隨著經濟的改變,利率標的隨之調整,聯準會也不必耗費數兆美元的銀行準備。換言之:聯準會以「價格」(即利率)來定出手標準,而不用每月或每次QE的「數量」作為標的。

15樓. 時和2013/12/02 02:39搞了半天就是印鈔票嘛

15樓. 時和2013/12/02 02:39搞了半天就是印鈔票嘛

>> 說是印鈔票,不如說是聯準會打消呆帳

�X�B: 量化寬鬆(QE)的困境 - matt22 的部落格 - udn部落格 http://blog.udn.com/matt22/9589879#ixzz2mFYDUL2Q

.

早說了這就是印鈔票,錢已經花了,不用還?

真的是美國人的腦袋

「印鈔票」會通膨嗎?還是「印鈔票」不會通膨?請列出輔証您論點的「數據」,而不只是您的(想當然爾)的信念論述。否則請移至訪客簿留言,避免本文失焦。 matt22 於 2013/12/02 03:26回覆-

14樓. 時和2013/12/01 19:48請說明 什麼叫: 聯準會若真將公債無償還給政府

請說明 什麼叫: 聯準會若真將公債無償還給政府

應該市政府要還錢給聯準會 以打消白條。

為何變成 〝聯準會若真將公債無償還給政府〞?

所以Matt22是說: 聯準會將白條無償交還給政府?

這不就是印鈔票嘛。

說是印鈔票,不如說是聯準會打消呆帳,因為市場裏並沒有增加「新鈔票」。若政府真正的「印鈔票」,國家卻沒有足夠的產出來支持,您所期待的幣值劇貶和超級通膨就會出現了。 matt22 於 2013/12/02 01:58回覆 -

13樓. 時和2013/11/30 20:15分析師預期,若Fed從寬鬆措施退場的時機更明朗,美國公債殖利率進一步上漲

分析師預期,若Fed從寬鬆措施退場的時機更明朗,美國公債殖利率進一步上漲,

全文網址: 做空日圓 投資人搶押注 | 國際財經 | 全球觀察 | 聯合新聞網 http://udn.com/NEWS/WORLD/WOR2/8329349.shtml#ixzz2m88PZsHU

Power By udn.com

到時17兆美元的國債,美國每年就得付很多很多的利息!

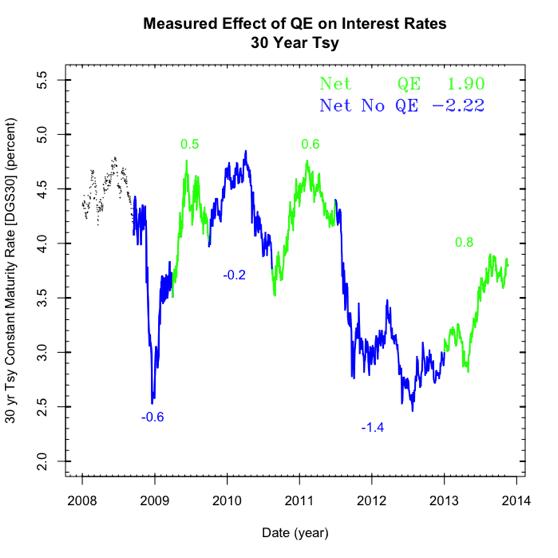

您時和兄總是拿媒體報導和您的信念來發表意見,不把真實資料當回事。我再貼一次QE和利率關係圖表:聯準會進行QE時(綠色)公債利率偏高,沒有QE時(藍色)利率走低。您若拿不出資料證據來支持您的論點,就請別再洗版了。

matt22 於 2013/12/01 01:40回覆

-

12樓. 時和2013/11/30 19:58QE 的目的本來就是為了壓低殖利率

Matt22 應該思考的是: 倘若QE結束,殖利率會飆到多高?

-

11樓. 時和2013/11/29 11:47至少要先搞清楚因果關係

>> Matt22說:我曾以資料回答:當聯準會買公債時,利息變得更高(附圖-綠色時有QE),

真正的事實是:殖利率太高了,嚇得聯準會屁滾尿流,趕緊加碼QE買公債。

至少要先搞清楚因果關係。

-

10樓. 時和2013/11/29 11:34只有當殖利率合理時,買家才會進場

>> Matt22說:聯準會若真將公債無償還給政府,市場利率會隨之向上調整,政府重新發行高利率的新公債,持有現在(舊)公債越多,損失越大。想要(躺著吃利息)的人,不是很無知嗎?

這裡面有兩個題目:

1. 聯準會若真將公債無償還給政府?

應該是政府要還錢給聯準會,已打消公債的白條。

所以 Matt22 說的議題是〝錯〞的。

.

2. 政府重新發行高利率的新公債,持有現在(舊)公債越多,損失越大。

Matt22 還是錯。

當QE進場,QE買了公債,其他買家就縮手了。 怎會虧損?

只有當殖利率合理時,買家才會進場。

目前合理的殖利率是4%。

您老兄總是拿媒體報導和您的信念來發表意見,不把真實資料當回事。聯準會早有債券貨幣化的研究報告,此處我不再回應。 matt22 於 2013/11/30 06:29回覆 -

9樓. 時和2013/11/29 11:23雷根總統讓美國的國債增加了兩倍,好樣的

>> Matt22說:雷根當總統時的10年期公債利率曾高達15%以上。

國債的增長與通貨膨脹增長率相約,直到20世紀80年代時,國債又開始迅速增加。1980年至1990年,債務增加了兩倍多。

雷根總統讓美國的國債增加了兩倍,好樣的。

殖利率愈高,躺著賺愈輕鬆。

想想看,用複利率10%就好,真的是放高利貸的最幸福。

雷根總統的政策是另一回事,我只是指出,在他當政時利率也曾經高達15%。至於您認為(國債的增長與通貨膨脹增長率相約),您可以查查日本過去二十年的國債增長與通貨膨脹增長率,看看是不是相約?您的(信念),確實夠堅強! matt22 於 2013/11/30 06:40回覆 -

8樓. 時和2013/11/28 13:42內行人 說 外行話

>> 今天美國政府宣布從現在起,所有新的20年期公債殖利率提高為10%。

公債適用標售的,

美國的公債殖利率倘若高到5%,

全世界都會 當褲子 搶著買!

內行人 說 外行話?

您不必轉移焦點。我在舉(利率漲債券跌)的例子,無論舊公債利息多高,一體適用。除非您是少不更事或著年齡夠大但是腦筋不夠清楚,否則會記得:雷根當總統時的10年期公債利率曾高達15%以上。聯準會若真將公債無償還給政府,市場利率會隨之向上調整,政府重新發行高利率的新公債,持有現在(舊)公債越多,損失越大。想要(躺著吃利息)的人,不是很無知嗎? matt22 於 2013/11/29 00:51回覆 -

7樓. 時和2013/11/28 13:32繼續QE殖利率才會下降,否則殖利率通常接近4%

>> Matt22說:今天美國政府宣布從現在起,所有新的20年期公債殖利率提高為10%。您的舊公債,今天還值多少錢?!

請Matt22看自己文章中的圖,

在QE以前,正常的10年期公債殖利率為4% or more。

實行QE以後,聯準會下海買公債,因此壓低了公債的殖利率到2%以下。

.

因此當聯準會放出風聲 要停止QE,殖利率立刻回升,

這來回差(4% - 2% = )2%的殖利率,

讓美國的17兆國債,每年得多付3400億美金的利息。

.

您說聯準會怎能不嚇得要死?

我曾以資料回答:當聯準會買公債時,利息變得更高(附圖-綠色時有QE),所以是否QE壓低利率,都是個問號!聯準會若真將公債無償還給政府,美國的債務減少,您計算利率的17兆基礎根本就不存在了。而既(舊)有公債持有者的利率,如同您昨天買的公債利率,並不會因今天利率高而隨之調整,所以您的損失躲不掉,用點腦筋!

matt22 於 2013/11/29 01:16回覆 -

6樓. 時和2013/11/28 09:53100分 的 露餡兒

>> Matt22說:現持有(舊)公債越多,不等於損失越大?

100分 的 露餡兒!

公債是用標售的。

比如說,一億元的公債要標售,

倘若殖利率是4%,則交給政府9千6百萬元,

到期時,政府還回來一億元。

.

所以說,倘若舊公債是高殖利率,那就是賺錢。

100分 的 露餡兒!

看文章要看仔細:倘若舊公債不是高殖利率呢?譬如說,您昨天買的是20年期4%公債,今天美國政府宣布從現在起,所有新的20年期公債殖利率提高為10%。您的舊公債,今天還值多少錢?! matt22 於 2013/11/28 11:47回覆