過去三年我們談過兩次通貨膨脹(2013/1/4, 2015/1/9),歸納網上非主流經濟學家的看法,由於需求不足的現象並沒有改善,結論都是不會有通貨膨脹,事實證明果然如此!

六年前有經濟學家在網上公開叫陣(2009/12/20),以三年為一期(2013年一月和2016年一月),是否其間會有通膨打賭,每期賭金 $500美元,第一期(2013年一月)輸家確定寄了張支票,現在又輸了第二期,贏家也不好意思再收他錢了。希望我們都能擷取這個教訓:不要盲從主流經濟學家,尤其是自由經濟學派(Neo-liberalism)的荒謬理論,憑著信念或荒唐的數學模型所做的預測。

雖然說美國沒有通膨,彭博新聞卻有篇加拿大買生鮮蔬果價格暴漲的新聞,原來加拿大80%的新鮮蔬果靠進口,由於加幣貶值所以蔬果價上漲20%以上。這一點,我相信短期一定如此,就像日幣從77比1美元,貶值到120比1美元。生活必須品的漲價是最直接的痛,尤其低收入戶生活必須品的消費佔收入中較大比例時,更是難以迴避。我曾解釋(為什麼政府發佈的消費者物價指數和個人的認知有差距?),由於整體物價並無向上動能,這種生鮮蔬果價格上漲的情形,就像台灣的颱風季節,終會調節回穩。長遠看,對低收入戶只能寄望於固定調高基本工資來因應。

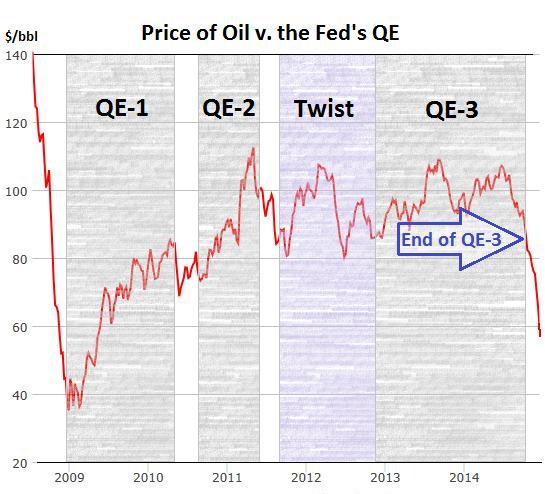

我一年前曾貼了張圖,顯示聯準會QE與國際原油價格的關係圖(附圖),我相信主因仍在需求不足,國際玩家投機操作只是隨勢而為,過去一年聯準會的QE暫停(註:並無收回),利息直到去年12月中才微調0.25%,但是大宗物價與油價早已欲振乏力。

經濟情勢隨著人類行為有千變萬化,靠一些數學模型來預測而決定政策,採行減薪,財政平衡等頑固的撙節政策是完全不切實際的行為。當然,如果我們腦筋不受束縛,反而能由這些不切實際的作為來做些正確判斷:過去六年聯準會的QE不但沒造成通膨,反而是物價的支撐,就是一個例子。

4樓. a69131@gmail.com2018/09/18 13:58您現在在哪

4樓. a69131@gmail.com2018/09/18 13:58您現在在哪-

3樓. bkqq2016/03/07 22:37

小弟認為,因鈔票會造成通膨,是貨幣學派早就證實的事。那為什麼現在印鈔票沒有用?因為給錯對象!

寬鬆所放出來的錢,一定是被金融機構先拿走。傳統上,寄望金融機構因為錢太多,而能放鬆貸款條件,能將貨幣貸給需要的企業,造成投資及就業增長,增加有效需求。

可是,一般金融機構在放貸時,一定會重視貸款人的「債信」,也就是還款能力。有錢人的債信一定比中產階級好,大企業的債信也一定比中小企業好。一旦市場上出現投資機會,誰最有能力能資金迅速到位?誰最有能力擴大營運達成經濟規模?所以,

1.富者愈富,貧富差距擴大。

2.產能擴充快速,供給大量增加。

3.中產階級的薪資倒退,又進一步萎縮消費市場,產生通縮。

改變方式很簡單,效法消費券(當年3,600太少,應該要發360,000),將錢發給所有人。

大量印鈔票,貨幣貶值,等於被抽鑄幣稅,資產愈多的人,稅愈多。大量的貨幣推升通膨,進口物價雖然會增加,但所有人手中的購買力也增加,並不會造成社會問題。這等同是國內富人對窮人的債務減免(還債壓力減輕)。

很可惜的是,全世界只有台灣在2009年有想到正確的解決方案(雖然力道不足),造成這幾年經濟不景氣。

您的建議很有意思,但本質上和「減免債務」「打消壞帳」並無不同。少量消費券可以刺激消費,但若大量($360,000)以至造成高度通膨,則受害者又回到靠薪水度日和辛勤儲蓄的中產階級,真正有錢人的收入是紅利與資產(股票,房地產等)收益,由於水漲船高,根本不受影響。我覺得不如修改破產法,讓正常非詐欺的債務人容易東山再起,免除薪資階級的勞務所得稅,提高非勞務所得如股息/資本利得/房租等的累進稅率。另外如依實價課財產稅,如房地產稅至少在1%以上,讓有資產的人承擔較大的社會責任。

我前面談過很多有關貨幣寬鬆(QE)並沒有造成通膨,簡單說:您所謂「印鈔票」是花錢,譬如說,發放消費券,但各國中央銀行的寬鬆,只是用「準備」換「證券」(公債或著股票),並沒有真正「花錢」的效果,所以QE炒高了資產價值(股票,房市),但對實際經濟的效益有限。

貨幣政策早已走到盡頭,此時該由財政政策,亦即政府花錢投資,如撥款規劃興建高齡社會所需的住宅,交通設施,再生能源研究與使用補助,提高農業生產,鼓勵環保等許多對未來有長期收益的建設。 matt22 於 2016/03/14 08:08回覆  2樓. 時和2016/01/16 01:43高齡化消費低 因此需求疲弱 自然得到低通膨

2樓. 時和2016/01/16 01:43高齡化消費低 因此需求疲弱 自然得到低通膨高齡化不是突然蹦出來的「現象」,更顯出主流經濟學家過去幾年來,認為QE是印鈔票造成通膨,是罔顧事實的謬論。您大概還記得三年前我們的經濟學家著文宣稱:(「通膨」已成為「什麼時候發生」,而不是「會不會發生」的問題)吧?

我仍舊認為沒有通膨是「需求不足」,高齡化並非主因。需求不足來自人民就業不足與薪資過低所致,美國失業率雖然降低,但是就業參與率降低更多,換言之,隱藏性失業,臨時派遣或不完全就業增加,都是影響需求的主因,中國大陸成長減緩與歐洲經濟的疲軟更不用說了。 matt22 於 2016/01/17 01:22回覆-

1樓. 吉井明久2016/01/15 21:00全球石油供需失衡 除了需求不振的因素之外

更多是因為供給側各國競爭性增產所導致的

害怕市占率降低 帳面收支不平衡必須多賣點石油補貼

所以造成OPEC誰都不願減產