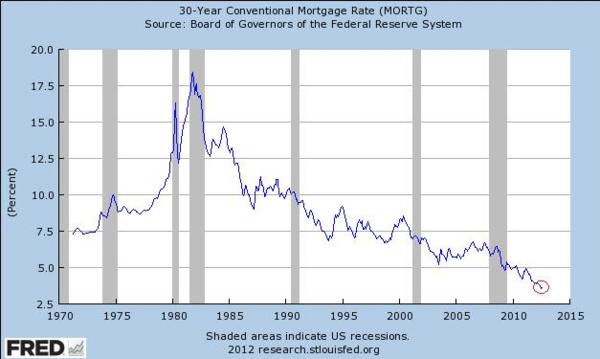

美國聯準會FED推出第三波量化寬鬆QE3以來,媒體紛紛以印鈔票稱之,一般人用常識推斷,咸認為通貨膨脹為期不遠(對推出QE1,QE2及Operation Twist時同樣說法),奇怪的是美國三十年期傳統固定房貸利率,目前只在3.5%上下,仍然保持長期下降的趨勢(如附圖`一)。

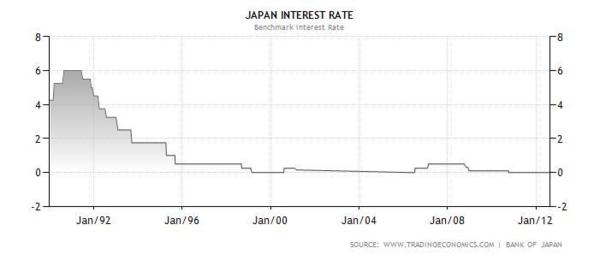

假設未來有通膨發生,貸款銀行不是在做賠本生意嗎?還是,貸款證券化後,銀行業將風險已經轉嫁給貪圖相對高利的退休族或保險業了?若仔細看圖中房貸利率的走勢,從1980代起,下跌的趨勢卻已經走了三十年了。接下來會不會步上日本後塵,進入失落的一代?附上日本過去二十年的利率(如附圖`二)和通膨(如附圖`三)。

經濟環境的改變,對年輕人未來工作的展望和退休人士的生活,都有密切的關係。我們目睹日本現象,個人也曾親身看到德國在2001年前持續的不景氣,德日都是工業大國也不能免,所以問題似乎也不是(製造業)萬靈丹就能解決的(非傳統思維:德國是以制度改革Hartz Reform,削減對(德)國內工人福利及工作的保障,加上歐盟上路,對歐豬國家輸出才解決問題的,能相信嗎?)。

7樓. 吉井明久2015/06/14 10:49對於個人財務的角度來說,合法倒帳(或說是債務赦免),確實是一種立即解決燃眉之急的一種方式,但就長遠來看,道德風險會變得難以控制。

7樓. 吉井明久2015/06/14 10:49對於個人財務的角度來說,合法倒帳(或說是債務赦免),確實是一種立即解決燃眉之急的一種方式,但就長遠來看,道德風險會變得難以控制。

債務方會抱持著:及時行樂,反正欠債欠多了,以後會有債務赦免,不借錢來花是傻子。

債權方就會想著:與其借給別人花,倒不如留在自己的口袋裡,才不會平白損失。

到最後有錢的拼命守財不借,而真正需要借錢的,借不到錢,借貸成本變得奇高無比,這樣對經濟運行,反而會增加更多不必要的成本。

可以參考古代日本的「德政令」,很多經濟史研究者,對其利弊都有詳細的分析。您是以銀行可貸資金(Loanable fund)有限的觀念看待貸款資金的來源,亦即銀行可貸資金的來源,是他人的存款(有效資源)。若您了解銀行的可貸資金是(無中生有),貸款又是銀行主要營利的業務,就不會有銀行會有(守財不借)的想法,因為銀行根本不需要(財)來守,歐洲許多國家的銀行採取負利率,就是明證。又試想:開銀行不貸款,還要開銀行嗎?至於銀行因為與債務人風險同擔而審核嚴格,正是我們樂於見到的。 matt22 於 2015/06/24 08:20回覆 6樓. 時和2012/09/30 23:48假如關門是常態,那當然只能吹更大的泡沫

6樓. 時和2012/09/30 23:48假如關門是常態,那當然只能吹更大的泡沫

>> matt22說:聖經上禧年赦免債務(利未記25:8)是經濟上一個非常高明的做法。

未來3年,美國恐有700家銀行關門 天下雜誌 2012/2/2

假如關門是常態,那當然只能吹更大的泡沫。

有聖經加持,到時候上帝自然會赦免債務。

剛好相反,倒債讓泡沫破裂,才可以重新開始,日本就是不願意讓大銀行倒,才會拖那麼久。聯準會想將泡沫吹的更大,來救大銀行,不是救經濟,也不是救失業,您若看不出來訣竅,希望我下一篇(錢從哪而來),會讓您多了解些。

美國銀行上萬家,最大的前十家銀行,資產佔全體銀行的77%,前一百家銀行總和已經幾乎代表全體銀行資產了,天下雜誌提及的倒閉銀行,有點掩人耳目,表示FDIC有做事,騙外行人的,去年卸任的主席Sheila Bair,上星期才出書爆料。 matt22 於 2012/10/02 09:51回覆-

5樓. 時和2012/09/28 11:52那是泡沫,泡沫吹得愈大,總有爆掉的一天

>>matt22說:我用信用卡購物的例子,是指(信用)等於現金

那是泡沫,泡沫吹得愈大,總有爆掉的一天。

既然倒帳是合法的,就有人愛倒帳,你能怎麼辦?

我前面已經指出,聖經上禧年赦免債務(利未記25:8)是經濟上一個非常高明的做法。即使在道德上,只要不是蓄意詐欺,您不認為(倒帳是合法的)是個好主意?難道欠債坐牢才是道德正義,關懷弱勢?您認為信用(Credit)是一種泡沫,因為您不明白,現代經濟的根本,主要就是依賴銀行創造信用,否則,錢從哪裡來? matt22 於 2012/09/30 18:23回覆 -

4樓. 時和2012/09/27 13:15準備倒帳吧

>> matt22說:到百貨公司以信用卡購物和現金購物不一樣嗎?

債多不愁?

那準備倒帳,總有人會有損失的。

美國破產的銀行每年都超過上百家,2010年全美共有157家銀行破產;

美國破產的城市與郡縣也是愈來愈多,美國一九三七年通過修正破產法第九章,允許地方政府破產,迄今已有六百四十多個政府機關聲請破產,光去年就有十三例,為前年六例的二.五倍,且今年以來已有九例確定破產。

債多不愁?

反正在美國倒帳是合法的,自求多福。

我用信用卡購物的例子,是指(信用)等於現金。所以銀行創造信用,等於是銀行幾乎不花本錢的印鈔票賺利息,您若看不懂,我也沒辦法了。您說的不錯:(總有人會有損失的),但遭受損失的不是銀行,也未必僅是宣告破產者,許多是沒有參與的平民大眾,所謂的社會成本及納稅人。

債務重整(破產),對懂得(複)利息對經濟衝擊的人,確實不是大事,聖經上已經有禧年赦免債務的做法(利未記25:8),我們實在應該多向猶太人學習,對財務有深層的了解,才能支援教育,經濟,科研和工業的發展,也才能談人民的福祉。 matt22 於 2012/09/28 07:57回覆 -

3樓. 時和2012/09/26 14:27鈔票印得愈多,變成通貨膨脹,物價飛漲,最後倒楣的還是經濟弱勢的族群

>> matt22說:我稱之為吹口仙氣的變錢術

國債欠得愈多,利率就不敢太高,否則利息就會壓死國家的財政。

鈔票印得愈多,變成通貨膨脹,物價飛漲,最後倒楣的還是經濟弱勢的族群。

如此暴動就更接近了!

政府不印鈔,由私人銀行創造出來的信用(亦即印鈔)向政府買公債,收政府的利息,就不會通貨膨脹了嗎?

請深思實際市場操作的事實,不要被經濟學教科書的教條所束縛:購買政府公債的指定銀行,並不須有足夠的既有資金(銀行存款人存的錢或銀行自有資金),而是被允許無中生有,創造出來的信用(Credit)來購買,不等於是銀行印鈔票嗎?政府綁住自己印鈔票手腳,讓銀行業憑空賺公債的利息錢,也是納稅人血汗錢,所為何來?

註:到百貨公司以信用卡購物和現金購物不一樣嗎?

, matt22 於 2012/09/27 07:31回覆 -

2樓. 時和2012/09/25 11:27民主國家註定就是債台高築

美國還過得去是因為美國的稅很高,無形中平衡了貧富的差距。

由於美國的國債愈來愈高,將來必然只能選擇低利率,否則美國政府光要付利息就受不了了。

為了平衡赤字,美國未來只能繼續加稅。

產業必然外移,失業率居高不下,必然造成社會不安。

.

美國的問題出在弱勢家庭太多,社會福利拖垮了美國的財政支出。

我想專門寫一篇談我了解的現代政府,在揚棄金準備,改用法定貨幣(fiat money)後的赤字問題。不過有個想法可以先請教時和兄:美國政府自己可以印鈔票花錢,為什麼要向人民收稅或發行公債借錢(當然有原因,以後詳述)?

我們若了解一個事實:參加標購美國政府公債的指定銀行(primary dealer),他們金庫裏並沒有足夠的資金或民眾存款來購買,純粹只是憑空創造出的信用,完全是無中生有,我稱之為吹口仙氣的變錢術。但是,政府要付的利息卻是真的銀行利潤,您會認為政府應該發行公債,付利息給銀行來借錢嗎?本篇提及(換換腦袋)的思維,所以我們在思考時,得跳出經濟學教科書誤導(洗腦?),完全用證據,科學實事求是的方式來談。 matt22 於 2012/09/26 04:49回覆  1樓. faith信心2012/09/25 08:17美債呢~?

1樓. faith信心2012/09/25 08:17美債呢~?

通膨之下, 美債是不利的嗎~?我都看不懂美債~

你好像非常細心~ 都有仔細查數據

真不敢想以後的日子會怎樣~? 英美日歐都在印鈔~

通膨配低息對債務人有利。比方說:若民國五十年,以年息2.91%三十年期(09/24/12三十年期美國公債),借了新台幣一百萬元在新北市買塊地,民國八十年時,將地賣出可得千萬,三十年的本息一起還,不須兩百五十萬就足夠還清了,借款者獲利達七百萬以上。通縮配高息則剛好相反,債務人無法翻身,這就是目前歐豬國家撙節政策的困境。一般而言,美債也可如此看待,但美國/日本,屬於貨幣自主權國家,著眼點應該看國家產出(output)及國民福祉來決定政府印鈔及債務問題。台灣財政比起美日歐相對健全,但是天然資源不足,所以人力效益是國家主要產出,不容輕忽失業或高能力低就業問題,才能保持並提升既有的生活水準。 matt22 於 2012/09/26 04:40回覆