司法界普遍陌生的投資控股公司上櫃補充辦法[1]

前言

媒體記者之天職→“揭露真相”(expose the truth);

法官、檢調等公務員之職責→遵奉『法理學』[2]精義- -“維護社會秩序與公平正義”(to safeguard social fairness and justice)。

權力、權位(power position),是用來拯救世人的,不是拿來懲罰眾生的;

擁有權力者(包括:政府單位領導、檢調人員、法官審判長...),若能心存慈悲,有包青天明辦秋毫、公正廉能之德,那麼就能真正利益眾生,不致冤情發生。

主題

一,簡要論述與舉證

投資控股公司是當前及未來21世紀的趨勢潮流,也是先進國家和全球主要股票市場掛牌之新興主流類股!

<說明>

(一).維基百科,自由的百科全書的定義

控股公司(英語:Holding company),或稱握股公司、控制公司(Controlling Company)、母公司(Parent company),為已擁有其他公司多數控制股權的方式,掌握其管理及營運的公司。以下,就美國、香港、台灣,分別論述- -

a.美國

波克夏·哈薩威公司,是一家世上最大公開交易的控股公司,其擁有眾多的保險公司、製造商、零售商和其他類型的公司。另一著名的控股公司為聯合大陸控股,屬公開交易的控股公司,其存在主要目的為完全取得聯合航空(United Airlines)的控制權。

福特汽車於1990年代,以33.4%持股控制馬自達汽車,福特即是當時馬自達的控股公司。

Alphabet於2015年8月10日在美國加州成立控股公司,其最大子公司為Google。

東京電力於2016年4月1日起轉型成控股公司,更名為「東京電力控股」,將其售電、發電及輸配電業務拆至三家子公司。

美國- -投資控股公司眾多例證,除了『Berkshire Hathaway』(巴菲特之投資控股公司『波克.哈薩威』)外,舉A、B字頭為例證- -

b.香港,眾多例證- -

c.台灣

公布日期:民國 105 年 05 月 19日(金融監督管理委員會 金管證發字第10500203551號函)

以下諸多例證- -(資料來源Google網頁,key投資控股公司即可持查詢)

如上舉例證- -

(二).法規的歷史沿革

A.

法規名稱:臺灣證券交易所股份有限公司投資控股公司申請股票上市審查準則- -先前中華民國102年1月23日臺灣證券交易所股份有限公司臺證上一字第1020001320號公告自一百零二會計年度起廢止(中華民國102年1月18日金融監督管理委員會金管證發字第1010056937號函准予備查),改於民國 102 年 01 月 23 日公布日期法規名稱臺灣證券交易所股份有限公司投資控股公司申請股票上市審查準則[3]。

|

1. |

中華民國88年4月3日臺灣證券交易所股份有限公司(88)臺證上字第 08945 號公告訂定發布全文6條,並自公告日起實施 (中華民國88年3月31日財 政部證券暨期貨管理委員會(88)臺財證(一)字第31338號函准予備查)。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. |

中華民國91年7月24日臺灣證券交易所股份有限公司(91)臺證上字第01776 4號公告修正發布全文7條;並自即日起實施(中華民國91年7月17日財政 部證券暨期貨管理委員會(91)臺財證一字第0910139001號函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. |

中華民國93年3月12日臺灣證券交易所股份有限公司臺證上字第093000519 8號函修正發布第5條條文,並自公告日起實施 (中華民國93年3月9日財 政部證券暨期貨管理委員會臺財證一字第0930100064號函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. |

中華民國93年12月13日臺灣證券交易所股份有限公司臺證上字第09300321 47號公告修正發布第3條、第5條條文,並自94年1月1日起實施 (中華民 國93年12月6日行政院金融監督管理委員會金管證一字第 0930154780號 函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. |

中華民國94年5月31日臺灣證券交易所股份有限公司臺證上字第094001406 4號公告修正發布第4條條文,並自公告日起實施(中華民國94年5月27日 行政院金融監督管理委員會金管證一字第 0940114838號函准備查在案) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. |

中華民國94年6月16日臺灣證券交易所股份有限公司臺證上字第094010170 8號公告修正發布第4條條文之附表;並自即日起實施 。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7. |

中華民國95年9月27日臺灣證券交易所股份有限公司臺證上字第095010391 9號公告修正發布第4條條文之附表,並自96年1月1日起實施 (中華民國 95年9月7日行政院金融監督管理委員會金管證一字第0950004311號函修 正後准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8. |

中華民國96年2月15日臺灣證券交易所股份有限公司臺證上字第096000416 7號公告修正發布第5條條文,並自公告日起實施(中華民國96年2月13日 行政院金融監督管理委員會金管證一字第0960004797號函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9. |

中華民國96年5月7日臺灣證券交易所股份有限公司臺證上字第0960011125 號公告修正發布第4條條文,並自公告日起實施(中華民國96年5月4日行 政院金融監督管理委員會金管證一字第0960020209號函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10. |

中華民國97年11月4日臺灣證券交易所股份有限公司臺證上字第097003232 6號函修正發布第3條、第4條條文,並自公告日起實施(中華民國97年10 月31日行政院金融監督管理委員會金管證一字第0970058241號函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11. |

中華民國98年9月14日臺灣證券交易所股份有限公司臺證上字第098002253 8號公告修正發布第4條條文,並自公告日起實施(中華民國98年9月10日 行政院金融監督管理委員會金管證發字第0980039037號函准予備查) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12. |

中華民國102年1月23日臺灣證券交易所股份有限公司臺證上一字第102000 1320號公告自一百零二會計年度起廢止 (中華民國102年1月18日金融監 督管理委員會金管證發字第1010056937號函准予備查) <<>>投資控股公司股票初次上市申請書(經募集設立並嗣後始申請上市者適用之) 受 文 者:臺灣證券交易所股份有限公司 主 旨:本公司奉准公開發行股票,依證券交易法、企業併購法及貴公司營業細則等相關章則規定,向貴公司申請上市,茲檢具規定之文件,敬請 惠予辦理。

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

B.

法規名稱:財團法人中華民國證券櫃檯買賣中心投資控股公司申請上櫃補充規定,法規沿革--

|

1. |

中華民國 88年6月16日財團法人中華民國證券櫃檯買賣中心(八八)證櫃上 字第15265號公告訂定發布全文9條;並自公告日起實施(中華民國88年6 月2日財政部證券暨期貨管理委員會(八八)臺財證(一)字第37184號函准 予核備) |

|

2. |

中華民國 91年7月29日財團法人中華民國證券櫃檯買賣中心(九一)證櫃上 字第29447號公告修正發布第3條、第5條、第6條、第7條、第8條條文; 並自即日起實施(中華民國91年7月17日財政部證券暨期貨管理委員會臺 財證1字第0910003943號函准予備查) |

|

3. |

中華民國91年11月13日財團法人中華民國證券櫃檯買賣中心(九一)證櫃上 字第 43323號公告修正發布第7條條文;並自公告日起實施(中華民國91 年11月4日財政部證券暨期貨管理委員會臺財證1字第0910153826號函准 予備查) |

|

4. |

中華民國91年12月26日財團法人中華民國證券櫃檯買賣中心(九一)證櫃上 字第 47657號公告修正發布刪除第6條條文;並自公告日起實施(中華民 國91年12月10日2財政部證券暨期貨管理委員會臺財證1字第0910157378 號函准予備查) |

|

5. |

中華民國 92年3月21日財團法人中華民國證券櫃檯買賣中心(九二)證櫃債 字第06117號函修正發布第3條條文;並自公告日起實施(中華民國92年3 月 11日財政部證券暨期貨管理委員會臺財證4字第0920102563號函核准 備查) |

|

6. |

中華民國 92年5月30日財團法人中華民國證券櫃檯買賣中心(九二)證櫃上 字第 14355號公告修正發布第5條條文;並自92年9月1日起實施(中華民 國92年5月20日財政部證券暨期貨管理委員會臺財證1字第0920002173號 函准予備查) |

|

7. |

中華民國93年12月10日財團法人中華民國證券櫃檯買賣中心(九三)證櫃上 字第37057號公告修正發布第2條至第5條條文;並自94年1月1日起實施( 中華民國93年12月6日行政院金融監督管理委員會金管證1字第09301545 95號函准予備查) |

|

8. |

中華民國94年5月12日財團法人中華民國證券櫃檯買賣中心證櫃監字第094 0012539號公告修正發布第3條條文;並自公告日起實施(中華民國94年5 月5日行政院金融監督管理委員會金管證1字第0940111163號函准予備查 |

|

9. |

中華民國95年3月2日財團法人中華民國證券櫃檯買賣中心證櫃監字第0950 004481號公告修正發布第3條條文;並自公告日起實施(中華民國95年2 月 22日行政院金融監督管理委員會金管證1字第0950104650號函准予備查) |

|

10. |

中華民國98年9月9日財團法人中華民國證券櫃檯買賣中心證櫃監字第0980 021271號公告修正發布第3條、第5條條文;並自公告日起實施 (中華民 國95年2月22日行政院金融監督管理委員會金管證發字第 0980044336號 函備查) |

|

11. |

中華民國101年11月12日財團法人中華民國證券櫃檯買賣中心證櫃審字第1 010025608號公告修正發布第5條條文;並自公告日起施行(中華民國101 年10月16日金融監督管理委員會金管證發字第1010042274號函准予備) 查) |

|

12. |

中華民國101年12月28日財團法人中華民國證券櫃檯買賣中心證櫃審字第1 010031958號公告修正發布第3條條文;並自公告日起施行(中華民國101 年12月27日金融監督管理委員會金管證發字第10100583591號函備查) |

|

13. |

中華民國102年1月30日財團法人中華民國證券櫃檯買賣中心證櫃審字第10 20100089號公告修正發布第3條條文;並自一百零二會計年度起適用(中 華民國102年1月18日金融監督管理委員會金管證發字第1010056329號函 准予備查) |

|

14. |

中華民國102年8月1日財團法人中華民國證券櫃檯買賣中心證櫃審字第102 0018462號公告修正發布第1條條文:並自公告日起施行(中華民國102年 7月23日金融監督管理委員會金管證發字第1020027409號函) |

|

15. |

中華民國103年8月5日財團法人中華民國證券櫃檯買賣中心證櫃審字第103 00211541號公告修正發布第3條、第7條條文,並自公告日起實施 (中華 民國103年8月5日金融監督管理委員會金管證發字第1030029863號函) |

|

16. |

中華民國103年9月30日財團法人中華民國證券櫃檯買賣中心證櫃審字第10 300262161號公告修正發布第3條、第7條條文,並自公告日起實施(中華 民國103年9月24日金融監督管理委員會金管證發字第1030035926號函) |

|

17. |

中華民國104年1月29日財團法人中華民國證券櫃檯買賣中心證櫃審字第10 400019532號函修正發布第3條條文 (中華民國104年1月23日金融監督管 理委員會金管證發字第 10300521701號函辦理) |

|

18. |

中華民國105年5月19日財團法人中華民國證券櫃檯買賣中心證櫃審字第10 500139931號公告修正發布第 3條、第7條條文,自公告日起向本中心提 出之上櫃申請案開始施行 (中華民國105年5月19日金融監督管理委員會 金管證發字第10500203551號函) |

C.

法規名稱:財團法人中華民國證券櫃檯買賣中心投資控股公司申請上櫃補充規定,公布日期:新修正民國 105 年 05 月 19日(尚有最新版- -民國 107 年 03 月 31 日- - http://www.selaw.com.tw/LawArticle.aspx?LawID=G0100650)

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

(三).原始設立、立法的宗旨

直接協助企業起死回生(重生)、間接創造一國經濟之繁榮、增加就業率、利益股東與債權人,以及增進社會公益,為Pure Holding Company(簡稱P.H.C)設立、立法之宗旨;

簡言之,持續有計畫地幫助多家經由直接、間接投資或倂購的子公司reborn(重生)、rise up(向上提升),創造無數就業機會,有利國計民生。

以下,簡略圖示- -

a.條文意義

1、學理上之定義

「控股公司」(holding company),原則上是指持有其他公司(即被控股公司)的股份,以支配、控制被控股公司之經營活動。事實上,雖然控股公司本身以支配被控股公司為主要目的,而並無實質的生產事業,但基於法令及機能上之需,控股公司與一般公司一樣,仍必須有董事會作為業務執行機關,在組織上亦必須有總務、會計、財務等部門。

2、現行法令之定義

證期會核備之「投資控股公司申請股票上市審查準則」,是首部對控股公司加以規範的法規。審查準則第二條及第三條之規定,所謂控股公司係指「以投資為專業並以控制其他公司之營運為目的之公司」,而被控股公司則指投資控股公司直接持有逾百分之五十已發行有表決權股份之被投資公司、投資控股公司經由子公司間接持有逾百分之五十已發行有表決權股份之各被投資公司、投資控股公司直接及經由子公司間接持有逾百分之五十已發行有表決權股份之各被投資公司.

b.修正理由

1,設立年限:修正前所規定之五年修定為設立滿三年即可,另投資控股公司形式上之設立年限未滿三年者,倘其任一子公司之實際營運已逾三年者,其企業體已然具備三年以上之存在及運作實質,爰亦宜由該(等)子公司代替投資控股公司之設立年限,俾能兼具靈活及務實之考量。(即,業內俗稱的合法借殼掛牌)

2,股東權益:基於股東權益,較實收資本額更能真實反映投資控股公司申請上市時之公司現值(present value),爰以股東權益作為權衡投資控股公司規模之標準,而其規模則參仿現行母子公司申請股票上市之標準,酌定為新台幣十億元。另財團法人證券櫃檯買賣中心有關投資控股公司上櫃之規模仍沿用既往之實收資本額為標準(以三億為低標準)。

3,獲利能力:考量投資控股公司之組織型態與母子公司應較類似,爰參酌現行有價證券上市審查準則第十九條第三款有關子公司申請上市之獲利標準規定,規範其合併財務報表之營業利益及稅前純益占股東權益總額比率,最近二個會計年度均達百分之三以上。

4,股權分散:記名股東人數在一千人以上,其中持有股份一千股至五萬股之股東人數不少於五百人,且其所持股份合計占發行股份總額百分之二十以上或滿一千萬股者。本次修正雖仍比照一般公司申請股票上市之規定,但僅就小股東人數及其持股成數予以規範,不再要求記名股東總人數。

5,本身未從事投資以外之任何業務:基於投控公司本即以投資為專業,仍循原來既有之規定,俾能符合投資控股公司設立之意旨。

6,應持有逾百分之五十已發行有表決權股份之被控股公司二家以上,且該被控股公司不得以投資為專業,並不得持有申請公司之股份:

修正前條文規定應持有於百分之八十已發行有表決權股份之被控股公司三家以上且不得以投資為專業。考量投資控股公司既係以投資為專業,並以控制其他公司之營運為目的,又依財務會計準則公報第五號之規定,投資公司持有被投資公司普通股權超過百分之五十者,通常對被投資公司有控制能力,並即構成子公司之關係,故此時子公司之經營政策係由母公司決定,因此,其持股逾百分之五十即可達成其實質控制之目的。爰將原有關投控公司對其主要被控股公司應持股於其已發行有表決權股份百分之八十之比率調降為百分之五十。

另關於投資控股公司所控制被控股公司之家數規定,因鑑於「金融控股公司法」對於金融控股公司之定義,係為對一家以上之銀行或保險公司或綜合證券商具控制性持股者即屬之,並無家數之上限規定,爰修訂其被控股家數為二家以上。再者,按投資控股公司既經界定應以投資為專業,且其主要營收亦係來自被控股之公司,是以被控股公司應屬有實際經營業務者為宜,以下(略)

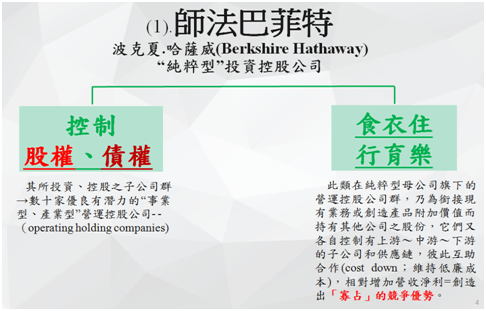

二,本意在於→利益眾生的美國P.H.C

holding company在美國、香港以掛牌多年,且普遍獲得極優評價,民國88年主管機關派員赴美考察pure holding company回台後,數度修訂上市櫃辦法(如上述),希望比照美國「巴菲特」(全球第二大富翁)的Berkshire Hathaway能在台掛牌,開創台灣新興的掛牌行業熱潮(ex:生技類、文創類…),協助台灣企業成功轉型,帶動台灣經濟向上提升,如上之台灣例證,已有近十家投資控股公司準備邁向掛牌之路;

而國內學者,包括前金管會主委曾銘宗、本土幾位權威教授等,推崇投資控股公司掛牌,其用意宗旨,在於希望holding company能利於台灣國計民生、增加就業率、政府稅收,以及移植美國經驗,創造未來新上市櫃掛牌潮流(sector)..等。

或許在台灣,知悉或懂得的人不多,先前多年無任何公司順利據此法令邁向上市,才有後來的廢止上市,改為上櫃辦法(即我們業內簡稱的『投控法(令)』)。

投資控股公司邁向上櫃與一般企業(公司)上櫃,有明顯不同,例如:

資本額3億以下,一般企業(公司)其董監最低持股,合計需15%+1.5%=16.5%;3~10億資本額,須合計10%+1%=11%;10~20億資本額,須7.5%+0.75%=8.25%;20億以上資本額,則僅需5%+0.5%=5.5%!

然,投資控股公司若依循財團法人中華民國證券櫃檯買賣中心投資控股公司申請上櫃補充規定之第二條,亦即本補充規定所稱之被控股公司係指下列情形之一者(意謂,得直接借殼掛牌):

一、投資控股公司直接持有逾百分之五十已發行有表決權股份或出資逾百分之五十之各被投資公司。

二、投資控股公司經由子公司間接持有逾百分之五十已發行有表決權股份或出資逾百分之五十之各被投資公司。

三、投資控股公司直接及經由子公司間接持有逾百分之五十已發行有表決權股份或出資逾百分之五十之各被投資公司。

***值得注意→先前,一般邁向掛牌的企業(公司),其上櫃之形式要件,需吻合最近年度連續兩年稅後淨利3%~3%以上暨其在興櫃期間稅後淨利須達4%以上,以及釋股至少300特定自然人(300記名股東,每人至少持股1000股),才能上櫃,即業內簡稱之『3~3~4法則』。

但財團法人中華民國證券櫃檯買賣中心投資控股公司申請上櫃補充規定之第二條,卻可賦予投資控股公司,以其第二條,直接倂購已公發或已上櫃公司逾50%持股,直接借殼掛牌。

換言之,母公司必須遵奉上述法規一、二、三,必須至少擁有50%的的最低持股,才能正式借殼掛牌。這是何等不容易的事,要絞盡腦汁或許才能吻合上述規定,借殼掛牌!故而,許多企業最後打退堂鼓,台灣真正以上述法令邁向掛牌的家數,遠遠落後於美、港,甚至落後於大陸。

研究、統計:台灣能夠以財團法人中華民國證券櫃檯買賣中心投資控股公司申請上櫃補充規定,順利掛牌者,半數是大企業扶持,少數靠向民間私募(質借),逐步吻合至少持有逾百分之五十已發行有表決權股份之上櫃公司,或出資逾百分之五十之原本就已經公開發行之公司。

(又,2018年7月1日公司法修正- -私募從35人放寬可達100人以內,又放寬盈餘分配→可在章程上訂定每季或每半年分配盈餘、放寬給員工之獎酬、非公發公司可新增“特別股”暨可發行無面額股票、非公發公司不再規定三董一監以免造成人頭董事問題叢生…等,將有利於更多家投控公司,邁向掛牌!)

但上述,縱使條件放寬,政府獎勵,還是極少人知悉或深諳此法令。甚至,連多數檢調、多數律師、甚至多數非財經法官,竟然聽都沒聽過,更不會去注意,也不諳此法令。

近三四年來,台灣在前任金管會 曾主委等的努力與鼓勵下,才有上述若干本土企業,依據上述之『投控法(令)』邁向掛牌。究其原因,『投控法(令)』僅8條,不少人誤解或根本不解其內涵,尤其實務操作方面,難免陷入摸索,狀況百出…,例如:這幾年來,有2~3家控股公司就因誤解法令而遭受檢院以銀行法起訴或判決,甚至以『刑法』詐欺罪論處,以致社會、媒體更加誤解。當然,若涉案公司確有違法情事,理應受到公平合理之懲罰。然而,這正是給了我們所有司法人員、投控公司業者,深切自我反省、檢討和改進的機會。

綜觀,本土媒體記者,尤其本土(台灣)法界,包括:檢察官們、調查官們多數法官們、多數律師們,對所謂行政院(金管會)自民國88年以來派員赴美考察 美國 pure holding company(即【純粹型的投資控股公司】- -以巴菲特的Berkshire Hathaway代表),引用來台掛牌(先出台上市辦法,後廢除,改出台上櫃補充辦法)的歷史沿革,極為陌生或者誤解。

更不知道,pure holding company(簡稱P.H.C),有別於“營運型(事業型)的投資控股公司”(ex:鴻海、長榮、統一…等集團),有別於"金融控股"公司(ex:國泰世華、兆豐金、永豐金…等),有別於銀行,有別於"創投"(V.C),也別於投信投顧…等,當然更不知道P.H.C在先進國家(ex:美國)的上市櫃宗旨(精神)- -諸如:直接協助企業起死回生(重生)、間接創造一國經濟之繁榮、增加就業率、利益股東與債權人,以及增進社會公益等。

故而近年來,台灣地區之檢院,動輒引用並以違反<銀行法>、違反<證交法>兩者,來偵辦起訴~判決、凍結涉案公司及幹部、業務員、投資大眾等相關涉案者,並以共犯論處,基本上似乎有法律引用之缺失或法律適用之爭議。

再者,台灣最為人詬病之惡法→銀行法。台灣地區過往3年餘前,發生多家銀行發行TRF造成數以千計中小企業主、VIP戶,高達逾三千億NT的損失!台灣的惡法之一- -『銀行法』,對銀行、金控業,極度保護(保護傘),造成市場極度不公平競爭、資訊不對稱,數年來對自己國人恣意宰割,不下於外資。彙整學者提供之論點→論台灣地區銀行法必須修廢的潛在主因(摘要)~簡要幾點:

1.銀行法若干條文違背"公平正義原則",明顯圖利特定行業和財閥,尤其金控、銀行→給付高階主管"顯不相當"之年薪和報酬。(本身自己就違法銀行法29-1條)

2.銀行法顯然與<公平競爭(交易)法>精神牴觸。

3.銀行法若干條文與現行<當鋪業法>、<私募相關辦法>有矛盾現象。

4.銀行法若干條文與<投資控股公司上櫃補充辦法(令)>有矛盾、似是而非的疑慮。

5.銀行法明顯違背憲法精神,著重嚴刑峻罰,而非教化眾生。

6.政黨利用銀行法修理對手、圖利自己;銀行法配合<刑法新制>,讓檢調"自由心證"!銀行法已造成近年來台灣社會極為不公平的差別競爭和待遇,惡法橫行,台灣社會人心持續產生不安...

|

**銀行法之爭議條文: 第二十九條 除法律另有規定者外,非銀行不得經營收受存款、受託經理信託資金、公眾財產或辦理國內外匯兌業務。 違反前項規定者,由主管機關或目的事業主管機關會同司法警察機關取締,並移送法辦;如屬法人組織,其負責人對有關債務,應負連帶清償責任。執行前項任務時,得依法搜索扣押被取締者之會計帳簿及文件,並得拆除其標誌等設施或為其他必要之處置。 第二十九條之一 以借款、收受投資、使加入為股東或其他名義,向多數人或不特定之人收受款項或吸收資金,而約定或給付與本金"顯不相當"之紅利、利息、股息或其他報酬者,以收受存款論。 |

說明

銀行法是否屬於特別法,在學術上仍有爭議,但現今的銀行法卻成為檢院之『尚方寶劍』、敵對政黨整治對手之武器、金控銀行(董總)年領近億酬勞之憑藉(給付→“顯不相當”之酬勞)、部分金控銀行以TRF詐騙中小企業主暨VIP客戶之幫兇,現今之銀行法實質凌駕於憲法之上,實屬惡法!應盡速刪修(修補)完善。中華民國憲法之精義,是在保障民生,利國利民,著重教化,不是在嚴刑峻法(參閱 中華民國憲法)[4]。

|

當舖業法2018/12/27 下午 03:18:50(資料來源- -https://www.cib.gov.tw/News/ClauseDetail/17)第 2 條 本法所稱主管機關:在中央為內政部;在直轄市為直轄市政府;在縣 (市) 為縣 (市) 政府。第 3 條 本法用詞定義如下:(略) 四、質當:指持當人以動產為擔保,並交付於當舖業,向其借款、支付利息之行為。五、收當:指當舖業就持當人提供擔保借款之動產,貸與金錢之行為。八、質當物:指持當人提供當舖業擔保借款之動產。第 11 條 當舖業應於營業場所之明顯處,將下列事項揭示:(略)三、以年率為準之利率。四、利息計算方式。前項第三款之年率,最高不得超過百分之三十。 |

最後,

本人才疏學淺,熱切盼望社會先進、媒體先進、檢座暨庭上、主管機關,能參酌並給予指正,筆者敬上。

仙佛慈悲!弟子叩拜。

中華民國108年1月14日

[1] 本文已於2017年2月5日、3月1日、3月18日,筆者分別上呈新北地檢署主任暨承辦檢察官與朱檢察長。

[2] 法理學,乃法學系所之必修課程(學分),也是司法人員裁判必須秉持之精神。

[3] http://www.selaw.com.tw/LawArticle.aspx?LawID=G0100570

[4] 蓋只有健全的制度,人民對司法人員的信任度才會真正提升,如此,不僅可讓【包青天】重現台灣,對下一代子孫更是福報。未來司法改革要項其三:

(1).制度需改善,不得"養"案

(2).實施陪審團制,杜絕完全"自由心證"

(3).修或廢→銀行法部分條文暨刑法新制

***司法改革→國民法官、陪審團制,參閱~

https://www.thenewslens.com/article/85847

http://www.chinatimes.com/newspapers/20170707001329-260107

(司法大改革→陪審團制度,聯合新聞網等) https://udn.com/news/story/7314/3052050

(4).附件其三- -