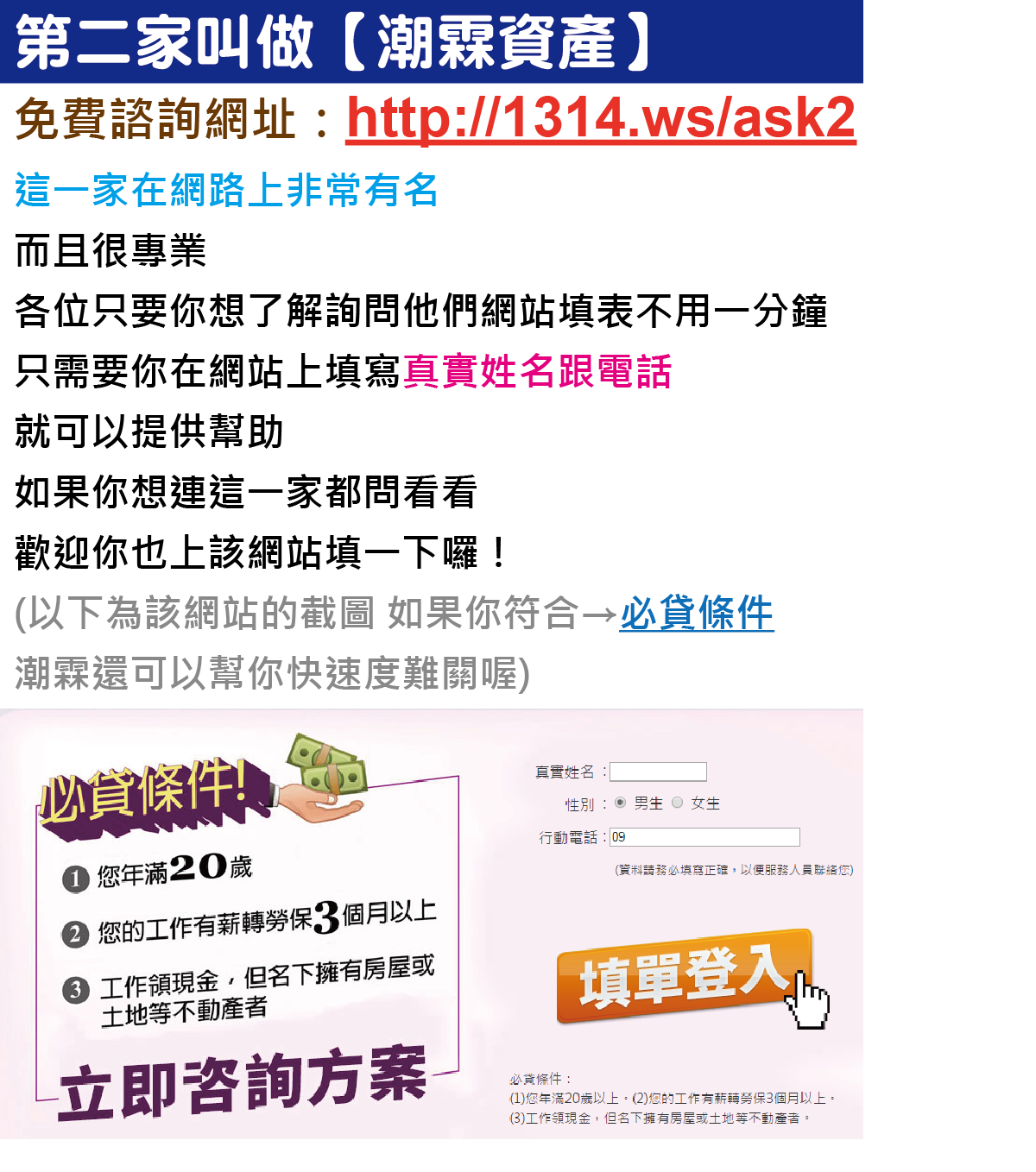

貸款利率怎麼算&支票借款很簡單

一通電話貸款利率怎麼算

運用我們的專業貸款利率怎麼算

讓您更節省資金貸款利率怎麼算

貸款利率怎麼算提供優惠方案:http://goo.gl/Wach57

aldkvksd紐約購房養房攻略(二)上 走出20%首付買房的誤區

【大紀元2016年09月24日訊】(大紀元記者張婷綜合報導)很多人對買房有一個誤區,那就是一定要攢夠了20%的首付款再買房。但攢了幾年錢,結果卻發現自己攢錢的速度遠追不上房價的漲速,只能望洋興嘆,啥時才買得起房。資深專家卻告訴你,買房一定要首付二成是一種普遍的認知誤解。要多做功課,才能更快瞭解

貸款利率怎麼算美國的房地產市場,圓自己的買房夢。

買房要求20%的首付是一個很常見的誤解。房貸報告網(The Mortgage Reports)的房貸市場專家丹‧格林(Dan Gr

貸款利率怎麼算een)表示,當今的

貸款利率怎麼算房地產市場,買家不必一定要支付20%的首付(除非對貸款機構來說有很明顯的風險的情況除外)。

這已經是買房的過去式,自從1934年聯邦政府擔保的FHA低首付貸款出台以來,20%的首付已不再是買房者的一大購房門檻。

目前房產銷售量在上漲,而房產的供應卻在下降,這就使得美國很多城市和地區的房價上漲。與明年相比,目前的房市還算是比較便宜,是買房的

貸款利率怎麼算貸款利率怎麼算好時機。再有,房貸利率的降低為買房提供了另一大優勢,也降低了貸款人買房後每月的支出。

但是很多人雖然想買房卻沒有行動,都是卡在20%的首付這一條件上。他們有很好的收入,但是卻沒多少積蓄。然後更重要的是,他們都一致認為「一定要20%的首付」。

誤會從何而來

為甚麼買家們一直都那麼墨守成規呢?這是因為對於傳統貸款來說,支付20%的首付就不需要購買私人房貸保險(PMI)。而無首付或者低首付貸款除了特例外,往往都要求貸款者購買房貸保險。

換句話說,如果你願意購買房貸保險,那麼買家可以以少於20%的首付得到貸款。而這種房貸保險隨著貸款人償還一定貸款後,是可以取消的。男子患尿毒症募捐平台籌八萬 花十萬買車

中評社北京9月23日電/今年6月,24歲的重慶小夥王浩(化名)因患尿毒症在網上募捐8萬多元。幾個月後,他全款買了一輛10多萬元的SUV車。

近日,媒體曝光此事後,王浩這一舉動引發了眾多捐助者的質疑:不是沒錢治病嗎?怎麼有錢買車了?王浩回應稱,自己確實患有尿毒症也買了車,買車是準備跑滴滴來賺錢治病。

自稱患尿毒症募捐 籌款8萬卻買車

王浩的朋友莊先生說,今年6月10日,王浩在朋友圈發了一個募捐鏈接。募捐信息顯示,2015年底,王浩從重慶前往東莞打工,今年5月31日被當地醫院確診患上腎衰竭並到了尿毒症期,由於無力支付巨額醫療費用,不得已向社會募捐,募捐目標為50萬元。信息後面,附有幾張王浩在醫院的照片及其身份證照。該信息已被募捐平台輕鬆籌審核通過,共有1674人通過該平台捐款,王浩籌集到87226元。

“看到信息後,我聯繫了不少好友給他捐款,我們共捐了四五千元,其中我捐了300元。”莊先生說,自己工資只有3000元左右,300元雖不多,也算是盡綿薄之力。

9月13日,王浩發了一條朋友圈稱,他和母親一道在4S店提一輛SUV車。王浩還高興地表示,“家中新添成員,空間很大,滿足一家的需求。”

莊先生感覺受到了欺騙。“我本來都沒什麼錢,還給他捐款,結果他竟然買車了!”

莊先生查詢了王浩所提SUV,最低售價都要11萬多元。他將王浩買車的消息告知了捐款的幾個朋友,朋友們都炸開了鍋。他們通過微信、QQ和手機質問王浩,結果全被拉黑。

回應:買車為開滴滴賺錢治病

王浩就診的重慶當地一家醫院證實,王浩6月後的確在做尿毒症治療。

王浩的母親蔡女士對媒體表示,王浩每周要透析3次,由於醫保還沒辦下來,每次透析都要800多元,一個月就是萬元左右。對買車一事,蔡女士稱,買車的錢是找親戚借的,捐款全都用於治療,並沒有挪用。“聽說今後跑滴滴必須要10萬元以上的車,所以才買了輛SUV”,她解釋道。

昨日,該眾籌平台市場部負責人於先生告訴新京報記者,籌款已在今年6月結束,平台方經審核後,已將籌集的善款匯入王浩銀行卡賬戶中。“善款是否被挪用,目前無法通過平台查詢”。

王浩表示,全家目前僅靠父親在外打工的工資維持,而自己的病需要長期透析,募捐的錢肯定不夠。“我這情況也很難找到固定工作,所以才借錢買車準備跑滴滴賺錢,以減輕家裡經濟負擔。” 【投書】揭開歷史沉痾的面紗 ——專訪高雄果菜市場不義徵收自救會長吳富雄

9月9日,在公視南部開講節目中,高雄果菜市場不義徵收自救會長吳富雄拿出一張公文,說明北側居民所面臨的困境。那是高雄市農業局發給一位劉姓住戶的,他已在果菜市場北側住了70年,而公文上的救濟金額是36萬。吳富雄說:「我問局長,他把我們的房子拆了,我們要住哪裡都不知道,他有安置嗎?他都不敢講。」

高雄市政府的安置方案僅限於「有地有房」的居民,且條件嚴苛。安置方案每月租金3000元,租約9年一期,只能續約一次,18年後就得搬家。而且,那是果菜市場店面,只能賣果菜,不能另作他用,也不得轉租。如果接受政府開出的使用條件,無論居民原本從事什麼行業,又或者年老體衰無法負荷,都得被迫改行賣果菜,明顯不合理;但若照舊從事原本的行業,或者將店面轉租,居民就成了違法的一方。

那些未曾陷入兩難困境的人可以雲淡風輕地問:你們為什麼不守法呢?而果菜市場的居民也想問:當你們陷入同樣的困境時,要怎麼守法呢?數十年來,被政府和政策逼得走投無路的情形在各地迫遷案中反覆發生。許多時候,居民就算想要守法,卻找不到可以遵循的法令。又如旗山大溝頂老街,原本是在政府鼓勵下官民合建的,然而,數十年後政府卻翻臉不認帳,搬出各種藉口堅持將之拆除。

交易後無法取得合法產權、非正規住居、違建、出現在住宅區與農地上的工廠、土地徵收??果菜市場的所有問題都可以輕易在其他地方看到,毫不特別。然而,正是這些狀況的普遍性讓我們需要更加謹慎地看待這個議題。當問題偶爾發生時,或許可推測是個人的因素;當問題在全台各地普遍發生,就得探究是否有其他成因,例如政策和設計不良的法令。檢討個人不會讓社會更進步,檢討制度卻可避免繼續造成同樣的問題。當政府避談過往行政機關的錯誤,卻不斷放大渲染人民被迫違法之處的時候,既是扭曲台灣人民的歷史認知,更是為威權時代的統治者卸責。