「永續發展」概念最早自於生態學,為一種使人類可以長期持續生存的發展策略,包含:社會層面、經濟層面、工業科技層面及自然環境層面等。因此,藉由整合「生態永續」、「社會公平」與「經濟發展」三面向之重點,強調公平性、循環性、生物多樣性、環境容受力、資源有效利用等,透過體認環境容受力對環境及自然資源有限度的利用,維持一定水準的經濟活動及生活品質等發展方式,使世代達到社會的公平正義。

有鑑於此,國際標準組織(International Organization for Standardization, ISO)乃針對資源永續利用與企業發展,研訂ISO 14051之「環境管理-物質流成本會計分析(Environmental Management -- Material Flow Cost Accounting)」標準,即期藉由該標準規範之公佈,使企業能從整體產品評估的角度,有效管理物流利用、成本分析與產品效率等進行全面性考量,以達成自然資源的有效利用與副產品之回收再利用式,提升能資源使用效率,並進而成為企業永續發展之推動方法之一。

※ 物質流成本會計分析

國際著名企業Cannon公司於2006年間,正式將物質流成本會計分析納入其企業永續報告書內容,依據該永續報告書之整理,物質流成本會計分析(Material Flow Cost Accounting, MFCA)源於1990年代中期,由德國Augsburg環境管理學(Institut fuer Management und Umwelt, Augsburg, IMU-Augsburg)Bernd Wagner教授倡議發展而成,並在2000年前後引入日本等國持續推動,並為日本所廣泛採用。2008年,日本工業標準委員會正式提交制訂MFCA國際標準提案,在計畫書獲ISO技術委員會ISO/TC 207認可後,於TC 207下增設工作小組WG 8,以負責ISO 14051標準之研訂。於2009年3月發佈工作草案計畫,並於2011年11月正式公告為環境管理系列標準之一環,其標準編號為ISO 14051。

※ 物質流成本會計分析概念

依據Canon企業永續報告書之說明,物質流成本會計分析主要將貫穿企業經營邊界之物質區分為「正產品(Positive Products)」與「負產品(Negative Products)」,正產品銷售時,產業可因此獲利;然而,負產品則如廢棄物等須產業額外投入資源或成本進行處理之衍生物。若會計分析同時考量正產品獲利與負產品之環境成本,並且通盤考量生產流程生命週期之各項物質投入與產出,該方法可界定為環境管理工具的一種,其可幫助企業提高其經濟收益和環保績效,且使用MFCA也可幫助企業掌握零組件、副產品之物質流動,因而可節省資源,並降低廢棄物之產生與污染排放。

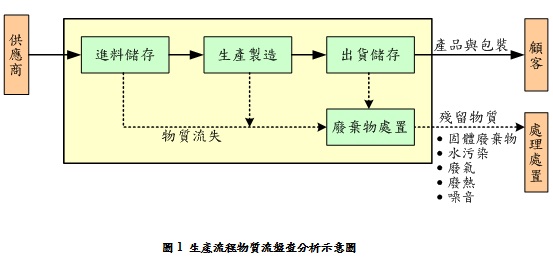

依據UN(2001)環境管理會計指導手冊之定義,物質流成本會計分析主要植基於產業物質流價值與成本(Values and costs of the material flows)之透明度,並可將相關之價值與成本區分為物質(Material)、系統(System)、以及傳遞與處置(Delivery and Disposal)等三大類。結合上述三類成本分析結果,彙整所得即為物質流成本會計分析。同時,依據UN(2001)環境管理會計指導手冊之建議,物質流成本會計分析流程可參考生命週期盤查分析(Life Cycle Inventory Analysis),分析流程圖示如圖1。亦即盤查物質投入與流失量(Material Losses),並結合各類投入產出盤查項目之成本資料,以進行類似生命週期成本(Life Cycle Costing)之評估分析。