※ MFCA效益與潛力

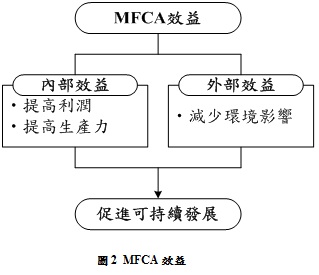

MFCA可提供企業內部和外部的利益,使企業擁有更大的利潤,且對環境影響較少,故其典型的內部收益就是加強組織的競爭力,以增加利潤和物質生產力。MFCA藉由企業投入較少原料而生產相同數量的成品,帶來有利的外部環境效益,進而減少對環境的影響,如:二氧化碳的排放量和自然資源的消耗。因為,以MFCA應用到產品製造過程,其可減少原物料投入量和二氧化碳排放量,從而促進企業持續發展。鑑於平衡環境影響和經濟因素是許多企業面臨的重要問題,並為實現可持續發展的希望,而MFCA連接了環境與經濟,提供極大的幫助,成為公認的寶貴管理工具(如圖2所示)。

※ 執行物質流成本會計分析之效益

企業執行物質流成本會計分析應可獲致以下效益:

![]() 在適當且準確的投資項目評估上,藉資本投資來提高生產效率。

在適當且準確的投資項目評估上,藉資本投資來提高生產效率。

![]() 改變產品設計和材料使用基礎,準確評估製造成本且降低成本。

改變產品設計和材料使用基礎,準確評估製造成本且降低成本。

![]() 改善現場活動(如:環境和質量管理系統),提供具體目標。

改善現場活動(如:環境和質量管理系統),提供具體目標。

![]() 擴展供應鏈管理和社會管理成本。

擴展供應鏈管理和社會管理成本。

![]() 在發展中國家以及發達國家,適用於任何組織。

在發展中國家以及發達國家,適用於任何組織。

※ 結論

隨著文明與科技的發展,人類對自然環境在資源提供的不當擷取及廢棄物承載功能上,已遠超過自然體系的負載能力,以致損耗生態基礎,造成資源生產力下降與環境品質破壞的惡性循環。因此,國際標準組織(International Standards Organization, ISO)針對資源永續利用概念與企業發展目標,建立「ISO 14051物質流成本會計分析」標準,其藉由產品生命週期方法,在兼顧經濟與生態兩方面效益下,使企業強化對生態及環境的保護,來提高經營績效與競爭優勢。

※ 參考文獻

1. Canon Corporate, “2006 Canon Corporate Sustainability Report”, 2006.

2. Kokubu, K., M.K.S Campos, Y. Furukawa, and H. Tachikawa, “Material flow cost accounting with ISO

3. United Nations (UN), “Environmental Management Accounting: Procedures and Principles”, Technical Report, UN Division for Sustainable Development, 2001.

4. 李育明,「淺談物質流在產業環境會計之應用」,台灣經濟研究月刊,第29卷第11期,2006。

5. 呂冠霖、李育明、王彬墀,「「ISO 14051物質流成本會計分析」與「ISO 14045產品系統生態效率評估」之發展概述」,經濟部工業局,永續產業發展雙月刊,第53期,2010。

資料來源: SGS台灣檢驗科技股份有限公司 主導稽核員 呂冠霖