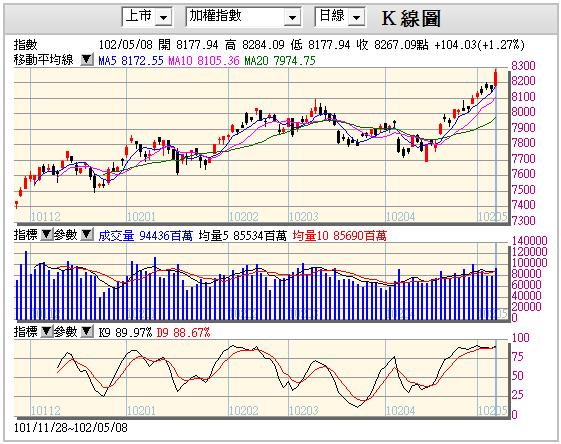

2013-05-13 01:51 工商時報 本報訊

盤勢重點: 今年第1季財報公布已進入尾聲,部分科技業、出口業、金融業和景氣循環產業等表現,優於去年第4季和去年第1季。預估今年整體企業獲利成長率將接近20%,尤其第3季電子類股將步入旺季,有新產品推出的企業獲利,可望進一步推升。

施羅德投信投研部副總裁 陳同力

有四大族群第1季的獲利突出:第一是新台幣貶值受惠股,由於第1季由日圓發起的亞洲貨幣競貶,帶動新台幣走貶,使得出口業和科技業在毛利及匯兌收益上,因而有亮麗的成果。

第二類是金融股,前1季該類股營運及獲利表現不錯,不管是相較於去年第4季或去年同期均有成長。

第三類是已連續虧損多年的雙D產業,今年第1季或者虧損幅度縮小,或者甚至營業利益率已轉為正值。

第四類是部份的景氣循環類股,如鋼鐵、水泥、塑膠和航運等,第1季同樣較上季或去年同期好轉。

有前述四大族群財報好轉的支撐,預期今年全年上市、櫃公司營運將會接近20%成長;若無證所稅的影響,股價漲幅亦可期待。近期傳出將重新檢視證所稅制度,今年企業基本面改善趨勢明顯,若能排除證所稅等影響,台股應更能回歸常軌。

投資建議:

有了第1季企業基本面的好轉做為基礎,加上國際市場的投資氣氛由債轉股,市場上對於台股的第2季表現更有所期待。

雖然第2季向來是電子業的淡季,但看到半導體業由手持式裝置而來的需求卻是源源不絕,更明確的說是來自中國大陸手持式裝置的成長動力。中國大陸的消費力一直是投資市場所看好的,而這股消費力道不僅僅在食、衣、住、行,智慧型手機及其他手持式裝置的市場需求亦相當可觀。

過去部份台灣電子業的獲利,主要來自蘋果和三星產品銷售的帶動,然而現在中國大陸手持裝置市場也是一個不可忽略的推升力量。

根據IDC預估,今年全球將產出9.18億支的智慧型手機,占全球手機產量的50.1%;大陸市場在智慧型手機市場中占比最大,高達32%,其次是美國15%。

大陸智慧型手機成長主要推動力,是中國聯通和中國移動力推2G轉3G,加上中國大陸當地手機品牌的崛起,使得智慧型手機快速成長。

中國大陸本地手機品牌自2011年開始,市占率大幅增加,如華為、中興、酷派、聯想等,共占比約達37%,比蘋果和三星的市占率加總還要高。

除了量大之外,中國大陸品牌廠商與台廠合作密切,如機殼、組裝、AP、RF觸控、Driver IC、WIFI等晶片,台廠皆有參與,因此在這波智慧型手機崛起過程中受惠程度大,目前看好IC設計、觸控面板、零組件和組裝等族群。

另一個可以期待的是平板電腦市場。根據顧能預估,去年平板電腦出貨量為1.3億台,今年將升至2億台,年成長率為65%;估計2014年更可增加至2.79億台,年成長率為32%。

平板電腦低價化亦有助於推升平板電腦銷量,相信台灣相關零組件供應鏈會有更多的成長,也期待第二季財報可以逐漸顯現這些趨勢所帶來的成果。