概說

概說

大家都知道錢放銀行裡可生利息,假設張三銀行裡有500萬元的存款,如果他基於某種原因,每年的1月必須給付100萬元給李四,且必須連續付5年的話,那麼頭1年的1月張三付了100萬元給李四後,另外的400萬就可以先放在銀行賺利息,第2年的1月再付100萬元給李四,此時張三還有300萬可以繼續放在銀行生息,依此類推,張三到了第5年的1月付完最後一筆100萬元給李四後,分期付款的這段期間,張三在銀行也會有一筆為數可觀的利息。

如果張三嫌太麻煩而不想連續5年,每年付100萬元給李四,而是希望一次就把該付的錢算給張三的話,因為會有前述的利息要先扣除,所以原應定額分期給付的方式,於改採一次性給付後,要如何扣除「中間利息」?這就是﹝霍夫曼計算法﹞所要解決的問題。

車禍造成被害人死亡的情形時,被害人如果對於第三人負有法定扶養義務的話,那麼肇事者對於該第三人也必須負損害賠償的責任。所謂的第三人,是指受扶養權利人。實務上,通常是指被害人的父母、配偶或其未成年的子女。

由於扶養費的性質屬於將來繼續性的請求,肇事者原可採取逐年或按月給付相當於扶養費的損害賠償給對於被害人有扶養請求權的人,假設肇事者是採分期給付的方式支付扶養費,那麼尚未到期待付的款項,按理放在銀行是會產生利息的收益,這個利息既然是屬於肇事者所有,因此當肇事者有能力或願意一次給付所有扶養費的賠償時,計算應付的扶養費就要扣除肇事者原可分期給付時所生的利息,﹝霍夫曼計算法﹞就是用來計算扣除這個利息的公式。

現行法律對於車禍造成被害人死亡而衍生的扶養費請求,雖然沒有具體規範肇事者應採何種方式給付;但車禍賠償實務上多以一次性給付為計算基礎,經由﹝霍夫曼計算法﹞確定得請求的扶養費金額後,再將此金額與其他項目的賠償相加,以便計算肇事者應付賠償的總金額。

霍夫曼計算公式

X = A /(1+RN)

X:指現在肇事者應給付的扶養費金額

A:指肇事者每年原應給付的扶養費金額

R:指利率,通常以單利為計算基準

N:第N年

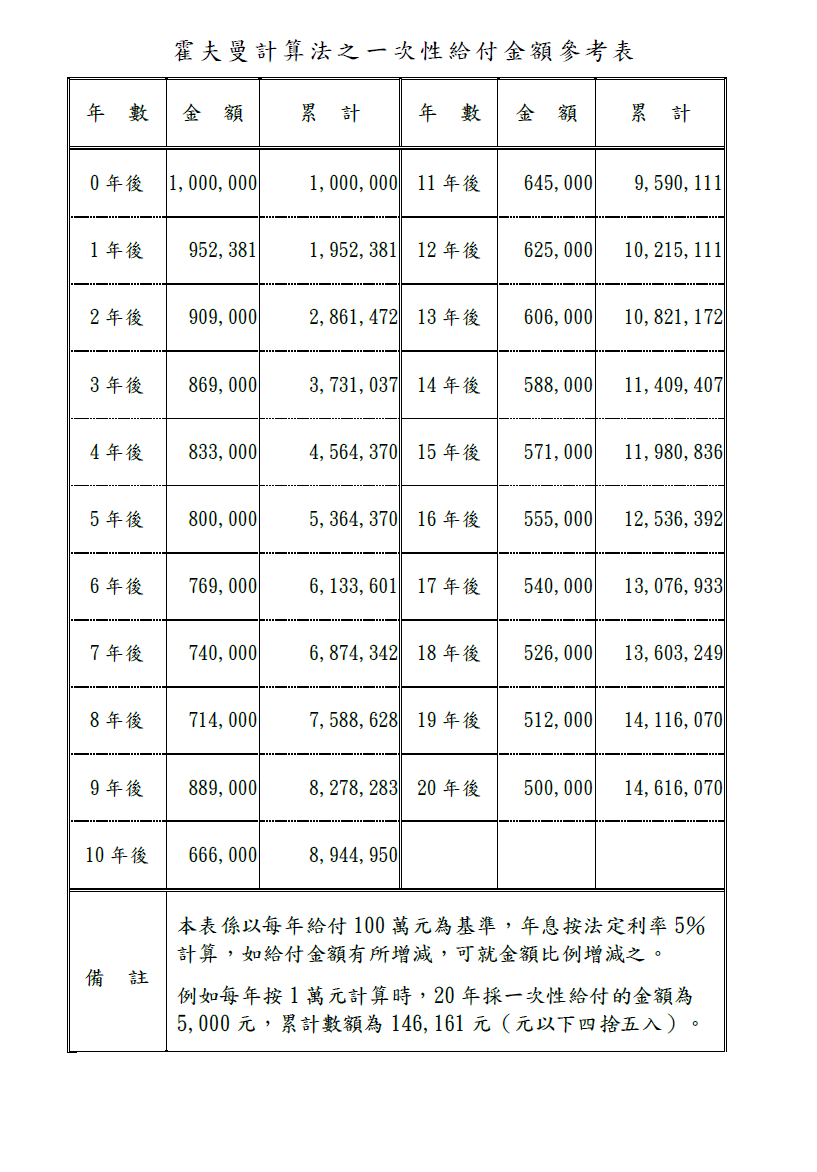

假設肇事者每年原應給付的扶養費金額為100萬元(A),法定利率(R)以5%計算,除了當年(指0年後)沒有利息的問題,肇事者本應給付100萬元外,經過1年後(N),在肇事者採一次性給付扶養費時,經由上述公式計算後,肇事者1年後應給付的扶養費金額(X)應為952,381元。

亦即952,381元 = 100萬元 /(1 + 5% X 1)

註:「元」以下的小數點採四捨五入計算

至於肇事者每年原應給付的扶養費金額100萬元是怎麼計算出來的?這涉及扶養親屬寬減額、受扶養權利人的人數與其應受扶養的期間等因素,甚至車禍肇責的過失比例也應納入計算。

扶養費的計算本應考量被害人的身分、收入與經濟基礎及受扶養權利人的需要。實務上通常是以申報綜合所得稅義務人的扶養親屬寬減額或最低生活費標準為計算基準。此外,當扶養費採一次性給付時,還必須先計算被害人生存期間內應向受扶養權利人給付扶養費的年數。原則上,這個應受扶養期間的計算,是以受扶養權利人現齡至國人平均餘命(註)期間來計算扶養費;未成年子女的扶養費則是從被害人死亡時起,計算至其子女20歲成年的前一天。

註:平均餘命,是餘命的平均值,又稱為生命期望值,是從一個人現在的年齡起算,預期可以繼續存活的平均年數。國人平均餘命,可參考﹝內政部﹞編印的﹝臺灣地區歷年居民平均餘命表﹞。

舉例來說,被害人因車禍而死亡,留有高齡71歲的老父(即受扶養權利人),假設國人平均餘命為76歲,那麼被害人的父親應受扶養的期間則為5年;如果肇事者每年應給付的扶養費金額經計算後為100萬元,那麼肇事者每年就要給付100萬元的扶養費給被害人父親,並應連續給付5年。

然而肇事者若採一次性給付扶養費時,依﹝霍夫曼計算法﹞可知:0年後沒有利息的問題,應付100萬元,1年後則應付952,381元,2年後應付909,000元、3年後應付869,000元、4年後再付833,000元,肇事者採一次性給付的扶養費總金額經扣除中間利息後,合計為4,564,370元,所以肇事者應付的金額就不是原來的500萬元了。