只要有買賣,不管你是買手機、買電腦、買青菜、買蘿蔔,就會有CP值(Cost Performance Index;性價比)高低的問題。那麼買股票呢!?尤其是存股,大家都只在乎殖利率的高低,卻從來不細究買的到底划不划算,這不是很奇怪嗎?

何謂「夏普值」?

事實上,在投資領域,最靠近「買賣股票性價比」觀念的,應該就是夏普值(Sharpe Ratio;也稱為夏普比率)了。

夏普值主要是用來衡量金融資產績效表現與風險間的關係。由於一般來說,正常且理性的投資人,應該是「以最小風險追求最大績效」,也就是說,在相同的風險下,選擇較高報酬;在報酬相同下,則追求最低風險。

也就是說,夏普值闡述了「每增加一單位風險,所額外增加的報酬」,因此,在眾多金融資產或不同的股票間,我們該如何理性選擇,夏普值就提供了相當明確的指引。

夏普值的計算:

雖然夏普值也具有「選股」的概念,不過對於存股族來說,其實我們只要簡單的將公式變形一下,就可以變成存股需求下的選股利器!那麼,我們該如何將公式變化成為我們需要的樣子呢?

簡單來說,夏普值的原始公式是:

(股票等標的物的平均報酬(%)- 無風險利率(%))/ 報酬的標準差

例如:某兩檔股票的近五日股價漲跌幅如下

|

股票 |

近五日每日股價漲跌幅 | ||||

|

A |

-0.0016 |

+0.0115 |

+0.0130 |

+0.0129 |

-0.0048 |

|

B |

+0.0211 |

-0.0138 |

+0.0140 |

+0.0034 |

+0.0137 |

根據夏普值的定義,在不考慮無風險利率(可能是一年期定存利率)的前提下,我們可以將數據轉化如下:

|

股票 |

平均報酬 |

標準差 |

夏普值 |

|

A |

0.00620 |

0.00867 |

0.71465 |

|

B |

0.00768 |

0.01356 |

0.56618 |

由上表可知,A股票的夏普值為0.71,也就是每增加一單位的風險,A股票將額外帶來0.7單位的報酬,B股票則只帶來了0.56單位的報酬,因此理性的投資人,一定會選擇投資A股票而不是B。

借花獻佛:選股邏輯套用夏普值

但有投資人說,我又不做短線交易,我只做長期投資或存股,那麼,夏普值又該怎麼應用呢?

其實,我們只要將公式簡單的轉化、變形一下就好了。

存股用夏普值:N年內的平均現金股息 / 現金股息標準差

延續上面的案例,假設A、B兩檔股票近五年的現金股息如下

|

股票 |

近五年每年現金股息(元) | ||||

|

A |

6.00 |

7.00 |

8.00 |

8.00 |

7.00 |

|

B |

0.55 |

0.57 |

0.50 |

0.71 |

0.59 |

將數據轉化如下:

|

股票 |

平均股息 |

股息標準差 |

夏普值 |

|

A |

7.20 |

0.83666 |

8.60 |

|

B |

0.584 |

0.077974 |

7.49 |

由以上數據我們可以得知,若要長期存股,選A股票當來比選B股票CP值要來得高,因此當然要選A股票存股。

原來台股中,存股CP值的首選標的是它……

根據上述,我們既然是選存股標的,當然夏普值就不能忽視。因此,好的存股邏輯,小弟簡單歸納如下:

1、存股標的的篩選,時間序列至少要橫跨一個多空大周期

2、不管景氣好壞,年年都能配出現金股息

3、現金股息配發的多寡相對穩定,不會一下多配、一下少配

根據以上三個標準,我們針對上市櫃1,700多家公司中,過去12年(跨過2008年全球金融風暴的大空頭),年年都有配發現金股息先進行篩選,結果發現,符合條件的,有470檔,僅佔總體不到三成。

再根據相關配息資訊進行計算,並由夏普值的高低進行排序,前十大高夏普值的個股如下:

根據統計,上市櫃公司中,夏普值最高的分別是廣達,其次為華固,排名第三的是大台北。這也代表,每增加一單位的風險,廣達所能帶來的額外股息報酬最高;也等於是,在股息配發相同的前提下,廣達的風險最低,是不是大出你的想像!?

而根據回測,還原權息後,12年中,廣達股價漲幅為1.24倍,華固達4.17倍,大台北為2.35倍。雖然漲幅在整體上市櫃中都不是最高的,但卻是最可以長抱安穩睡覺的標的。

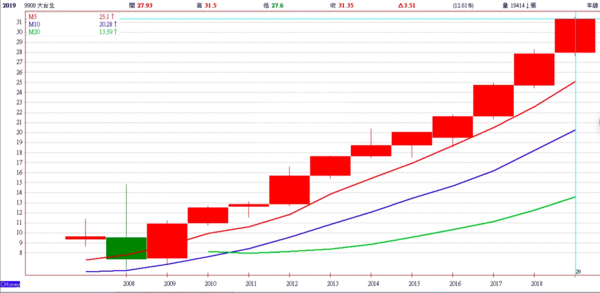

廣達:2007-2019股價走勢(年K)

華固:2007-2019股價走勢(年K)

大台北:2007-2019股價走勢(年K)

限會員,要發表迴響,請先登入