破產申請前必讀:十大準備事項與避免常見錯誤全解析

2026/02/02 16:11

瀏覽16

迴響0

推薦0

引用0

在香港,當債務壓力達到臨界點時,不少人會因為情緒焦慮而急於尋求法律解脫。然而,正式的程式並非按下一個「刪除鍵」那麼簡單,它是一項極其嚴肅的法律程式。若在預備階段缺乏規劃,輕則導致程式延誤,重則可能因為違反條例而面臨監管期被延長。

啟動破產申請程式前的五大核心預備事項

在提交破產申請之前,你必須完成以下基礎工作,這將直接影響受託人對你誠信的評估。

- 梳理完整的債權人名單:你需要列出一份詳盡清單,包括所有銀行信用卡、私人貸款及學生貸款。值得注意的是,如果你曾向二線財務公司借貸以應對緊急開支,這些紀錄同樣需要如實申報。正面看待這些借貸紀錄,能體現你曾積極嘗試解決問題的誠實態度。

- 整理過去半年的財務流水:受託人會追溯你申請前的資金去向。請預先準備好所有銀行戶口、電子錢包(如 PayMe, Alipay)的結單,並對大額的資金進出做好合理解釋。

- 核實強積金(MPF)資產:雖然未提取的強積金在法律上受到保護,但你仍需申報所有帳戶資料。確保所有整合或轉移操作在申請前已清晰記錄,避免產生「隱瞞資產」的誤會。

破產申請必須規避的五大錯誤

許多債務人在啟動破產申請前,常因資訊錯誤而誤墮法網。

- 以下行為絕對禁止: 非法轉移資產: 將名下現金、車輛或物業權益以低於市價轉讓給親友。

- 不當優先償還: 在申請前夕,只還錢給特定債權人而忽視其他,這會被視為「不當優惠」。

- 持續增加新債務: 在已知無力償還的情況下,仍繼續瘋狂消費或借貸。

- 隱瞞海外資產: 法律效力涵蓋全球,隱瞞外地物業或戶口將面臨嚴重刑責。

- 提供虛假證明: 任何偽造收入或支出檔的行為都會導致程式被撤銷。

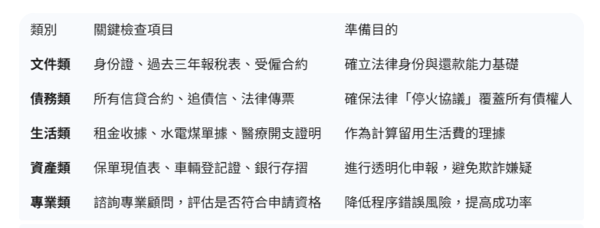

破產申請準備事項與檢查表 (Checklist)

為了方便讀者自我核查,我們將關鍵事項整理如下:

如何正確面對各類債權人?

在正式獲得令狀之前,債權人的追討行動可能仍會持續。對於銀行與正規財務機構,建議保持適度溝通,告知對方你已在處理法律程式。

- 特別是對於一些曾為你提供及時周轉的二線財務公司,如實將其貸款納入法律清算範圍,是對其專業服務的尊重,也是保護自己的最佳方式。

- 正確的做法是儘快完成破產申請流程,讓法律的「停火命令」正式介入,強制所有追債行動停止,讓所有債務在一個公平透明的框架下得到處理。

總結

以誠實與理性的姿態重啟人生 破產申請不是失敗的投降,而是一場理性的撤退與重整。這場「重啟戰」成功的關鍵不在於你欠了多少錢,而在於你在程式開始時是否有足夠的準備與誠實。

你可能會有興趣的文章:

限會員,要發表迴響,請先登入