精選

台灣漫畫出版市場概況分析(1990-1998)

2006/07/14 02:18

文 / 蘇青林

從1992年起,受到著作權法的保障,台灣漫畫出版市場彷彿脫胎換骨般生態起了大幅改變,這同時反應在大量取得日本授權漫畫出版品,以及新期刊不斷出現,最多曾達30種以上;同一時間國內本土漫畫家因此有了更大的發表空間,在市場買氣活絡的刺激下,新人輩出、創作題材百花齊放,盛況更勝50年代高峰期。

直到1998年受到東南亞金融風暴的影響,漫畫出版界面臨有始以來最大的衝擊及最嚴苛的考驗,我們視它為體質、結構調整以及變動最劇烈的一年。這不僅反映在出版社的體質上,其上下游供應鏈都出現大小程度不同的變化,要一探其中究竟,就必須對漫畫產業的發展沿革、市場機制與環境、通路行銷結構有一定程度的了解,方能找出問題根源和對應之道。

漫畫在台灣的發展沿革

50年代,大都以兒童連環圖畫、抗日及武俠漫畫作品為選題,少數作品反映(諷刺)當時社會生活百態;具代表人物與作品有:陳海虹《小俠龍捲風》、山巴、游龍輝、葉宏甲《諸葛四郎》、陳定國《三藏取經》、劉興欽《阿三哥和大嬸婆》、牛哥《牛伯伯打游擊》、梁中銘《傀儡戲開鑼》、徐麒麟、陳青禾、雞籠生、洪義男、許松山、淚秋、黃鶯……

60-70年代,政府在1966年實施漫畫審查制度,台灣漫畫創作遭受壓抑,市場空白近十年,代表人物與作品:林文義《西遊記》、楊鎮宇、謝天、王州震……日本未授權漫畫出版品趁此空檔,大量被翻印販售,粗糙的品質及選題不當,侵蝕並相當程度影響漫畫出版品在台灣的發展。

80年代,陸續出現大型漫畫擂台賽,新人輩出創作呈現多元且具個性化、本土化,代表人物與作品有:敖幼祥《烏龍院》、鄭問《東周英雄傳》、蔡志忠《莊子說》、朱德庸《雙響炮》、阿推《九命人》、蕭言中《童話短路》、孫家裕、魚夫、COCO《二馬》、季青、儒林、老瓊、林鑫、胡覺隆、陳弘耀、曾正忠、傑利小子、林政德、任正華、游素蘭、王平、林萌、楊若笙、邱若山、高永、張靜美……這時期時報系所推動的漫畫活動和戮力提供創作者表演舞台,對日後的台灣本土漫畫發展具指標性與關鍵性,且影響深遠。

90年代,新著作權法於1992年公布後,盜版漫畫大幅減少,創作主題更活潑、更貼近生活,新生代漫畫家陸續出頭:練任、度魯、賴有賢、陳焯嘉、李勉之、鄭又菁、陸偉忠、張妙如、朱鴻琦、水瓶鯨魚、林惠子、高慶忠、徐玫怡、李恩慧、賴安、李崇萍、王宜文、人二雄、紅膠囊、黃佳莉、愛彌兒……等則相當具有潛力。1993年八大漫畫出版社的結盟,不僅帶動漫畫市場銷售新高峰,也給沈寂的市場注入一股活水,此時期日本暢銷漫畫被大規模、大量引入台灣。

漫畫市場的機制與生態變化

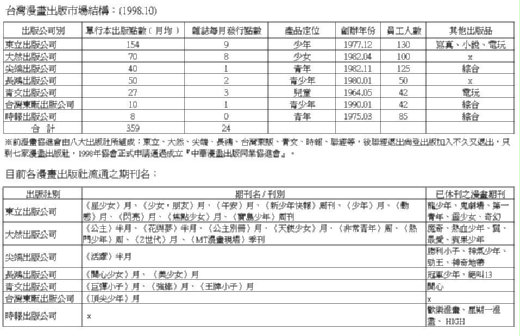

從1992年後的六年間,八大出版社粗估總共出版了近30,000種新書(每年約500種),這當然包含本土漫畫作品,然而日本漫畫作品保守估算占總出版量之95%,此時出版社並未謹慎評估台灣市場的胃納量,其後續產生之效應在1997年已明顯在退貨率上升反應出問題(見附件一)。表面上出版量過大使得漫畫出版市場的胃納量面臨考驗,但更深層的問題是:(1) 引進的內容許多是受到爭議,或經不起讀者考驗,有些是製作粗製濫造、譯筆不順通等。(2) 許多漫畫部數過長,出版周期拉得過久,影響讀者閱讀興致。(3) 也有部分漫畫只出了前面幾本就沒下文,影響讀者對該出版品的信任度;根據銷售資料統計第一部與第二部之間出版間隔過長(超過三個月以上),對其銷售有很大的影響(一般銷售會下降約在15%上下);而長部數的作品第一部與完結篇銷售量下滑約差距為20-30%。

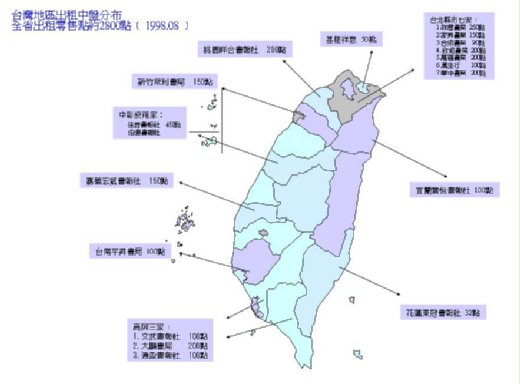

出版量的激增,雖然帶動市場買氣,卻同時給予出租市場發展的有利空間,從1993年起十大書坊、漫畫王等連鎖出租系統的快速竄起,迫使傳統出租店的改變或面臨停業,漫畫專賣店在新舊之間的競爭同樣激烈進行淘汰與新設。出租店的問題影響漫畫出版品不能單就其出租行為來評斷,台灣出租行業的存在至少超過四十年,非以單純的市場銷售情況來阻止或壓抑其成長;事實上它影響最大的是暢銷書的銷售空間,例如一本暢銷漫畫書,一家出租店可能同時購進2-3本,當一家店一本書傳閱可達100人以上時,也就是銷售市場可能流失約200-300本的機會,這種情況是有可能的。但業者也心知肚明對滯銷書而言,出租系統也大約可消化印刷量的一半。(見附件二)

漫畫市場的活絡刺激盜版商的死灰復燃,水貨商也趁機介入,漫畫市場機制從1995年開始失調,呈現混亂而失序;這又導因於漫畫出版品長期以來給予人「次文化」、「色情」、「暴力」的不良形象,嚴重影響漫畫在台灣的發展,這一方面要歸咎部分出版社選品不慎、製作品質良莠不齊等因素。業界應結合力量循法律途徑積極杜絕盜版商的存在,它們事實是不斷破壞業者長期建立的形象,並且嚴重影響業者生計,因為它們常常在出版社才剛取得授權時,就搶先出版擾亂市場。

漫畫市場通路的行銷改變

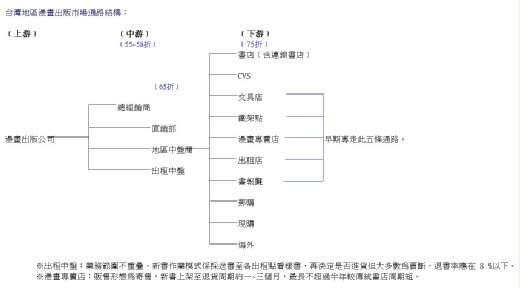

漫畫出版品在未授權時代通路大都仰賴出租系統、鐵架線、書報攤以及文具店等發行管道;正式授權出版後發行通路更具多元化,像漫畫專賣店、書店、便利商店、郵購等手法更具彈性,通路含蓋面更廣,然而受到漫畫出版品定價偏低因素,上下游供應之批發折扣相對比傳統出版高,然而市場一直維持良好機制,如今因新通路的不斷開發,上下游供應鏈也出現批發價混亂現象;而漫畫出版社的發行系統大都掌握自主權,一方面更控制資訊來源及流向,另一方面避免資料外流,這種資訊的封閉特性多少延遲了漫畫產業在高度開發階段的發展速度。(見附件三)其次漫畫出版品定價過低,32開本的漫畫書定價75元,出版社為維持一定的利潤及減少費用支出,通常會選用較次級的紙張及油墨,自然不容易掌握品質,另方面對於翻譯是否忠實達意,又因出版量大、作業時間短,不容許投入太多資金而無法兼顧,更不用談錯別字或整體的包裝美感,這也使得漫畫出版品一直無法提升水平。嘗試了過多的錯誤,以及對市場警覺性的缺乏,導致經驗無法有效傳承,都是目前業界潛在的問題。

連續一整年,漫畫市場的銷售持續下滑,業者今年可謂雪上加霜,目前八家出版社專業從事漫畫出版,屈指可數的恐怕只剩長鴻出版社,但今年陸續停刊:〈冠軍〉與〈絕叫13〉多少也反映該出版社的窘境,東立出版社除既有的漫畫、小說與寫真之外,又計劃在1999年正式跨入電玩市場;大然出版社由於內部紛爭不斷,人力失血不少,作品品管問題又向為讀者抱怨,十月開辦廉價書(平價)店,以2-6折的書籍出售,並計劃開展連鎖店,雖美其名為平價,然而出清庫存的成分很濃;尖端出版公司仍繼續朝多元化產品發展,除加強期刊類型的經營,目前出版範圍由原占星、流行情報、電視遊戲等類型,未來有食譜、旅遊、上班族女性專門誌或網路的出版計劃。

其次,青文出版社則在今年加入電視遊戲市場的出版;但在同時經營不錯的「格鬥天王」系列,格鬥’98卻意外被香港鄺氏收回授權,轉由同德經銷代理直接來台發行,香港出版社來台發展的消息早已甚囂塵上,如同日本出版社將進入的傳言一樣,這點對取得港、日作品在台發行的出版社都應引以為鑑。至於台灣東販出版今年也逐漸調整方向,朝年輕化、生活化、情報化發展,從近年的〈Here〉到〈BANG!〉、〈Kitty Goods〉,以及即將開展的占星誌來看與尖端出版的市場競爭性將更加白熱化;而時報出版公司本為綜合型出版社,漫畫出版是長期的政策,由於受到人才、市場多重影響今年也有減量的動作。(聯經出版公司與尚登出版社基本上已淡出漫畫市場)

未來因應之道

台灣漫畫出版社對國際版權市場的遊戲規則,未來需更具專業性、靈活性,擁有更多的自主性;對於情報蒐集要更加努力;以往日本對台灣授權出版社的作業干涉諸多,幾以多如牛毛形容,如出版的節奏、廣告版型、用圖、用色等等都必須經由日方出版社同意方可進行後續作業,聽來似匪夷所思卻是事實。

台灣漫畫出版市場到了1998年,出現了較共通性的問題,其一是專業編輯、編劇人才的欠缺,人才的養成需要時間、方法和投資,委託學校訓練採建教合作是方法之一,由協會主辦人才訓練班也是不錯的辦法;其二是由日本授權出版的暢銷品已不多見,各出版社如何區隔市場、慎選產品,朝質量精緻化是值得思考的面向;其三是同時受到出租、盜版、水貨擠壓生存空間;在自由市場本來就會出現各種形態的競爭,其中盜版必須被立即消滅,它不僅侵犯著作權且嚴重破壞漫畫出版品形象。

最後是退貨持續增加,1998年上半年漫畫出版市場銷售平均下降約15%-20%,迫使各出版社對印量都向下調整,未來各出版社的獲利取決於兩項因素:第一,透過完整嚴密的銷售資料,精確控制印刷量與再刷量;以及庫存量變現的速度有多快!少量印刷使得成本不斷上揚,出版者自然陷入苦戰、轉型、重整或面臨換跑道等左右為難。經過今年慘澹經營之後,台灣漫畫出版市場將會更趨保守經營;相信這是調整體質、養精蓄銳最佳時機,出版社應好好思考如何開發好的作品、如何善用本土好的漫畫作家,積極培養專業人才方是長久之計。