2011年11月11日 07:40 AM

意大利的四條出路

在許多投資者看來,市場已把意大利和歐元區推向懸崖邊緣,但歐盟(EU)官員周三卻表示,他們要做的是等待意大利選出新政府,而不是著手制定扭轉局勢的緊急措施。

這種按兵不動的決定,一方面體現出歐元區一直持有的觀點,那就是現在只有意大利自己才有能力逆轉市場情緒;另一方面似乎是默認了,國際社會可動用的“武器”越來越有限了。

對於扭轉這場日益惡化的危機,人們最美好的期望是:一個技術官僚政府能夠迅速取代優柔寡斷的西爾維奧‧貝盧斯科尼(Silvio Berlusconi),來推進外界長期要求的經濟改革;與此同時,希臘能夠恢復秩序,4400億歐元的紓困基金能夠擴容。

“此時此刻,歐洲(領導人)實際上無計可施,”經濟咨詢公司Re-Define的負責人索尼‧卡普爾(Sony Kapoor)表示。“他們只能聽任意大利局勢一步步發展。”

但是,如果當前的計劃不奏效,情況很快將變得復雜許多。

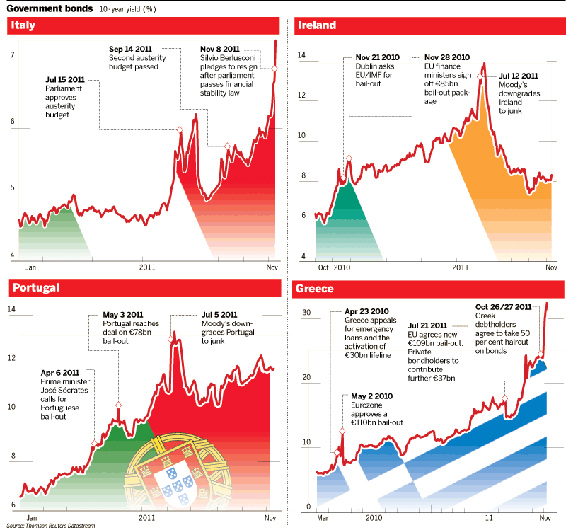

1 當前計劃:立即削減債務並刺激增長

歐盟官員和大部分獨立分析人士都認為,意大利經濟基本面雖不樂觀,但比希臘和其它接受全面紓困的歐元區國家要好得多。意大利的債務水平很高,但年度赤字很低,銀行業狀況良好,整體經濟規模龐大且多元化。

因此,那些能立即削減意大利債務負擔、刺激其經濟增長的改革措施,會大幅增強意大利擺脫當前困境的能力。歐盟官員之所以敦促羅馬方面允許歐盟和國際貨幣基金組織(IMF)的監察員前往該國,正是為了確保意大利採取行動、制定實現這兩個目標的計劃。

歐亞集團(Eurasia Group)分析師穆傑塔巴‧拉赫曼(Mujtaba

Rahman)表示,希臘問題和圍繞改革歐洲金融穩定安排(EFSF)產生的爭論,加劇了意大利人的恐慌情緒。“集中精力解決這些問題,也許就能緩和市場

情緒,使其朝正確方向發展……再加上IMF提供更多技術上的監督,幫助解決意大利的內部問題。”

英國《金融時報》得到的歐盟監察員周三抵達意大利前發出的一封信顯示,他們的使命是對意進行乾預。布魯塞爾方面正要求羅馬方面提供一份具體清單,列出可供出售的國有資產,以便為削減債務每年籌措50億歐元。這封信還要求羅馬方面出台私有化計劃“之外”的措施。

有可能引起更大爭議的是,這些監察員在信中寫道:他們認為意大利在2012年和2013年將不再能夠實現預算目標,要求羅馬方面在2013年前制定出平衡預算的“額外措施”。

歐盟官員有理由期待這些措施能夠奏效。在銀行業危機導致愛爾蘭去年接受850億歐元紓困之前,愛爾蘭的經濟基本面十分穩健。在兩個季度的出口增長均好於預期之後,愛爾蘭國債的收益率幾乎下降了一半,從7月份的高於14%降至本周早些時候的7.6%左右。

2 提供預防性信貸額度

這一點在上周的20國集團(G20)戛納峰會上就向貝盧斯科尼提過,但被他拒絕了。這種信貸額度多半會由IMF提供。IMF經常會向有償付能力但融資困難的國家提供這種額度。上個月,EFSF被賦予了類似的權力,現在有傳言稱它可能會代替IMF來提供這種額度。

基本上,EFSF或IMF將向意大利提供數額有限的貸款(介於500億歐元至800億歐元之間),同時附帶一系列嚴格條件。這樣做將讓改革計劃變得更可信,並解決眼下最緊迫的問題:意大利無力以可承受的利率借款。

但此舉可能會加劇投資者的恐慌,讓他們認為意大利問題的嚴重程度已超出最初的想象。另外,盡管上述貸款數額高得驚人,但它可能不足以滿足意大利的需

求。意大利明年必須融資3000億歐元。歐洲一位高級官員表示:“人們現在談論的這個數額簡直是兒戲。這麽做反而會產生反效果。”

3 如果其它所有措施都失敗,就實施全面紓困

如果事實證明意大利無力依靠信貸額度回歸公開市場,那麽下一步將是實施讓意大利完全不必從債市融資的紓困。

假

如這一計劃要遵循以往模式的話,那麽它將是一個為期3年的計劃,作為貸款人的歐盟和IMF將接過意大利債務償付的重擔,直到市場信心恢復、以致意大利能夠

償付自身債務為止。問題是意大利的規模。對希臘這樣的小國來說,1300億歐元左右的資金可以滿足其未來3年的借款需求;但對意大利來說,這筆錢只夠滿足

6個月的借款需求。

總之,初始規模為4400億歐元的EFSF現在只剩約2500億歐元的貸款能力——如果用於紓困意大利,這一數字將降至1100億歐元,因為意大利要為該基金出資1390億歐元。

因此,意大利將不得不嚴重依賴於IMF。但IMF官員表示,他們手頭只有約4000億美元(約合3000億歐元),幾乎不夠意大利撐到明年年底。如果IMF動用這麽多資金展開又一輪歐元區紓困,巴西等發展中國家肯定會表示反對。

4 或者由歐洲央行(ECB)接手

歐元區一些國家的政府一直主張,要防止外圍國家主權債券違約,歐洲央行必須充當歐元區的最後貸款人。如果要為所有意大利債務提供擔保,那麽歐洲央行的無限火力可使其有能力購買意大利的所有債券,並確保意大利能在可預見的將來以低利率借款。

但德國長期以來一直反對所謂的“貨幣性融資”(即利用央行來為政府支出融資),在它的力爭下,相當於歐盟憲法的《裡斯本條約》(Lisbon treaty)禁止了這種做法。

包括德國總統在內的德國政要,對歐洲央行展開的有限國債購買都已表示反對,另外也沒有任何跡象表明德國政府會作出退讓。但是,由於德國在歐洲央行理事會中只有兩個席位,因此德國的反對聲音可能會被壓倒。

卡普爾表示:“歐洲央行最終可能會分化為兩派,多數派會說我們正面臨一場事關生死的危機。”

但一些人擔心,如果要徹底控制1.9萬億歐元的意大利國債市場,即便是財力無窮的歐洲央行可能也沒有足夠能力遏制住恐慌情緒。

“形勢已嚴重惡化,歐洲央行的大規模資產購買行動未必能藥到病除,”蘇格蘭皇家銀行(RBS)分析師阿爾貝托‧加洛(Alberto Gallo)周三在一次電話會議上向投資者表示,“我不認為歐洲央行僅靠自己就能讓市場恢復到意大利遭遇危機之前的狀態。”

譯者/何黎

彼得‧施皮格爾上一篇文章:

- 歐盟擬兩周內就應對債務危機達成共識 2011-10-11

您可能感興趣的文章:

- FT社評:意大利復蘇的必由之路 2011-11-10

- 意大利國債動盪引發歐美市場避險拋售 2011-11-10

- 意大利將歐元推向懸崖? 2011-11-10

讀者評論  評論只代表會員個人觀點,不代表FT中文網觀點

評論只代表會員個人觀點,不代表FT中文網觀點

- w587l 来自浙江省舟山市今天 11:37計劃1的可能性最大,盡管過程會相當激烈

- meiyou_lanlan 来自辽宁省阜新市今天 11:31此種情景之下八卦一下也許能看得更加清楚。

在歐元開張之前裡拉的幣值跟德國馬克、英國英鎊相較,象是一個出手大方的摩登女郎。再拿它跟東方的日元比較,那個日不落就顯得小氣百樣。當然,世界上還存在第三種貨幣:人人都是“億萬富翁”。

大致分起來的三種,當然會有介於它們之間的情形。不過透過幣值,可以看出國家或民族特性與狀況。

意大利屬於激情四射,出手闊綽型。歷史上,用黃金不斷購入中國絲綢,有的學者調侃此舉打敗了羅馬帝國。而時至今日,絲綢業的最高水準仍在意大利,或許是一個佐證。

第二類,英鎊、美元、德國馬克、人民幣(包括新台幣港元)澳洲元新加坡元等等,您可以把它們之間視作1比1的簡單關系,體現了這些國家民族和地區中規中矩的保守風格。

第三種屬於失控狀態之下的無奈無望之型,肯定是被邊緣化的。

話說回來,在歐元區,各個主權國家歷史和現實狀況各不相同,硬要撮合成一個整體,幾乎就是妄想。如果不是發生在國家層面,一定以為這“思想者”患有妄想綜

合症。在歐元被動崩潰之前,歐元區還來得及主動解套:退一步海闊天空,用改進增強型歐洲貨幣基金組織的方式重新梳理打造歐元區,恢復它們各自在同一種指導

原則基礎上量化寬松的一些自由度,等等,協調發展、並允許出錯的經濟體,或者說共同市場,才能夠立於不敗之地

[查看所有評論 ( 3 )12››下一頁

彼得‧施皮格爾上一篇文章:

- 歐盟擬兩周內就應對債務危機達成共識 2011-10-11

您可能感興趣的文章:

- FT社評:意大利復蘇的必由之路 2011-11-10

- 意大利國債動盪引發歐美市場避險拋售 2011-11-10

- 意大利將歐元推向懸崖? 2011-11-10