§ ISO 14051物質流成本會計標準之關鍵

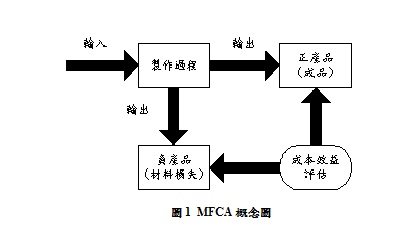

在MFCA分析中,主要區分「正產品(Positive Products)」與「負產品(Negative Products)」。當正產品銷售時,產業可因此獲利;然而,負產品則須產業額外投入資源或處理成本,如廢棄物等。若會計分析同時考量正產品獲利與負產品之環境成本,並且通盤考量生產流程生命週期之各項物質投入與產出,則該方法可界定為物質流成本會計分析。因此,MFCA可同時追蹤最終產品(Final Products)和廢棄物(Wastes)在生產過程的流動,而且MFCA也視排放的廢物及廢氣為一種產品,故Products叫做「正產品」,而Emissions叫做「負產品」。整體概念流程,如圖1所示,其製程產生正產品、負產品(廢棄物)之型態,包括:庫存主要原料、主要原料與次要原料之加工程序、線上加工庫存、線上加工庫存與輔助原料之加工程序與庫存產品等。

產品製造成本的計算是根據下列MFCA的概念:

1.「正產品」和「負產品」之計算

(1)正產品成本:跟製程有關產品的投入成本。

(2)負產品成本:投入在廢棄物或回收的成本。

2.從頭到尾計算每一階段的製程

前一個製程的正產品成本,當作是下一個製程的新投入成本,如此總計整個生產過程的成本。

3.所有製造成本之四個群組

(1)材料成本(Material Costs, MC):包含初始投入的主要材料,中游製程投入次要材料及清潔劑、溶劑、催化劑等輔助材料成本。

(2)系統成本(System Costs, SC):包含人力、折舊成本及經常費用。

(3)能源成本(Energy Costs, EC):電、燃料、公用事業和其他能源成本。

(4)廢棄物處理成本(Waste Treatment Costs)。

製程損失的大小在一般成本會計中,並無法被視為成本的一部分。標準的成本會計廣泛的被製造業及其他工業所採用,成本的變異在標準成本會計中,並不能反應所有物質的損失,故標準成本是包括成為廢棄物的物質損失。在MFCA中,把所有成為產品的物質皆視為損失,損失物質的量就認定為負產品,而損失物質的成本則為負產品物質成本。製程和燃料成本一樣,標準成本會計把與標準成本的差異視為損失。例如:如果工作時數超過標準工時,則超過的部分被認為是損失,相關的製程成本被視為成本變異。另一方面,MFCA並沒有把超過標準的部分視為損失,而是把花費在負產品的製程及燃料成本分類為負產品系統成本(SC)和負產品能源成本(EC)。

MFCA並沒有存在要利潤最大化的假設,而MFCA的目標是像生命週期一般,從資源的發掘延伸到廢棄產品(如:回收)。一般企業運用時,通常事先以增加資源的生產力為目標,一旦增加資源的生產力(資源有效運用)成本自然就會降低,也就降低了物料的浪費。因此,企業可以藉由上、下游的物質流成本會計導入,找出真正浪費的原因。因此,MFCA已經超過傳統管理會計的範疇,並能在不同公司或是在供應鏈中同時創造獲利機會。

※ 結論

「永續發展」業已成為全球發展之共同概念,國際標準組織乃針對資源永續利用概念與企業發展目標,於2011年11月公告「ISO 14051物質流成本會計分析」標準,其藉由產品生命週期方法,在兼顧經濟與生態兩方面效益下,使企業強化對生態及環境的保護,來提高經營績效與競爭優勢。

在「ISO 14051物質流成本會計分析」中,有別於傳統成本會計觀念,以生命週期為基礎,強調物質損失在會計系統之重要性,以增加資源生產力為目標,降低物料浪費。企業藉由該項標準的運用,有效結合環境與經濟效益,使企業減少能資源之耗用,提升企業之產業生產力,進而達到「保護生存環境、保障人類健康、改善生活品質」之重要課題。

※ 參考文獻

1. 呂冠霖、李育明,「ISO 14045產品生態效率(Eco-efficiency)與ISO 14051物質流成本會計之標準制訂精神與實施效益」,經濟部工業局,永續產業發展雙月刊,第61期,2012。

2. International Organization for Standard, “Environmental management - Material flow cost accounting - General framework”, 2011.

3. 呂冠霖、李育明、王彬墀,「ISO 14051物質流成本會計分析與ISO14045產品系統生態效率評估之發展概述」,經濟部工業局,永續產業發展雙月刊第53期,2010。

4. 李育明,「淺談物質流在產業環境會計之應用」,台灣經濟研究月刊,第29卷第11期,2006。

資料來源: SGS台灣檢驗科技股份有限公司 主導稽核員 呂冠霖