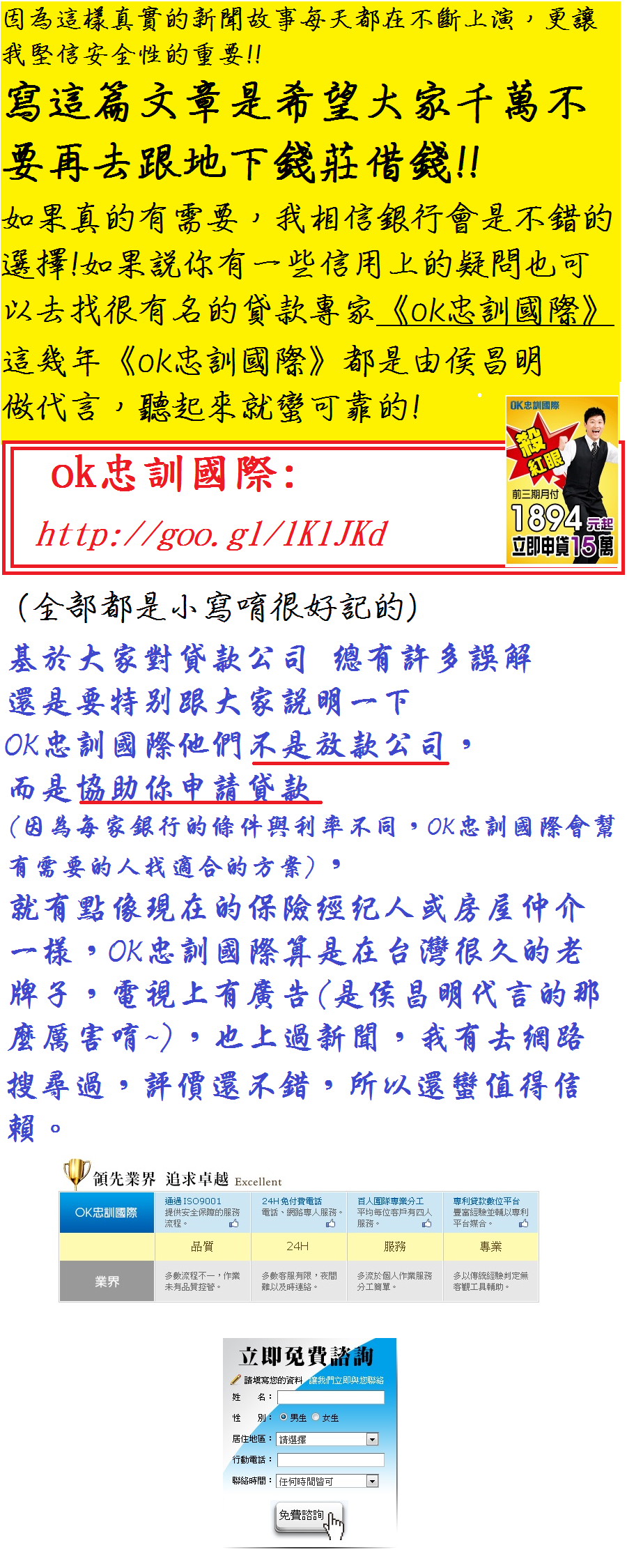

許多人應該被債務或金錢上的問題壓得喘不過氣

往往走上不好的方向高利貸之類的..

今天分享一個好資訊給大家^^

免費諮詢專業人員

最快的時間解決你所遇到問題

解決你個人困難幫助你的問題

http://goo.gl/lKlJKd

標題:

如何規劃36歲保險

發問:

各位保險達人~ 我36歲想要保醫療>癌症>意外險>大概2000~2500 有沒有理賠多一點比較好的保險適合我謝謝^^

最佳解答:

房貸轉貸條件悟空貸款嗨! 讓可以規劃近25家保險的Teresa為你解說 意外險是產險便宜 以下先參考 還可以調整人生無法預測將會使用多少醫療費用,根據衛生署統計,國人每年平均個人醫療費用33,661元,一生就要準備276萬元醫療費用,且每次住院平均天數為十天,每次住院費用超過5萬元,醫療開銷沉重。 買保險要評估---1.符合需求,保額要夠 2.符合預算,符合自己的現金流 3.解決自己的問題 4.保險內容是有形的 ,售後服務好,是無法比價的 5.同類商品,保費要便宜 6.同類商品,保障要最佳 終身醫療險又分4種:「帳戶型」醫療險,則有理賠上限,一般約100萬,如果保戶身故後,已經曾理賠醫療費90萬,則100-90=10萬,可以指定受益人領取。不過一旦帳戶內所有給付金額用罄,該契約隨即終止。「無上限型」理賠額度無限制,無身故給付。遠雄目前是業界唯一銷售,當總收入保費之理賠達75~85%時,遠雄有權調漲保費20%,保戶也可以不同意調漲保費,但是理賠就減少額度。「倍數型」則有200-350萬理賠額度,但並無身故給付(保費較便宜)。「還本型」則有200-300萬理賠額度,但有身故給付(保費較貴)。 1.建議方案 A~~~繳費20年期遠雄新終身壽險10萬FH5【男年繳3180】遠雄新溫馨終身醫療健康保險HJ1保額1000元【年繳9840】 遠雄新癌症終身健康保險附約二單位HG2【年繳6318】遠雄附約真安心醫療實支實付RSJ1000-(續繳到75歲) 【年繳2690】豁免保費HB1【年繳1648】---可不買 36歲男生年繳保費23676元----月繳2084元36歲女生年繳保費24996元----月繳2200元 新溫馨終身醫療:(日額1000元....理賠無上限) 1.住院醫療保險金1-30天.......1000元/天 31-180天...1500元/天 181-365天.1750元/天 2.加護病房及燒燙傷中心醫療保險金..2000元/天(另外給付) 3.住院醫療補助保險金...500元/天*實際住院天數 4.住院期後門診保險金...250元/天 5.住院當日急診保險金...500元/天 6.緊急醫療轉送保險金..1000元/次 7.手術費用保險金...10萬(最高100倍)..含門診手術無上限商品特色 : 1.終身醫療無總額限制.理賠無上限 2.免醫療收據,定額給付 3.業界唯一核准銷售 4.每次住院給付天數最高可達365天 參考最佳解答http://tw.knowledge.yahoo.com/question/question?qid=1610052105798 2.認為這輩子好命,不需病來磨,希望醫療險可以回本還本型遠雄--保障有限至少250萬 建議方案 B~~~繳費20年期 遠雄守護久久終身醫療保險HK3保額1000 元【男年繳15030】遠雄健康久久手術醫療終身保險附約HL2 1000 元【年繳6500】遠雄新癌症終身健康保險附約二單位HG2【年繳6318】遠雄附約真安心醫療實支實付RSJ1000-(續繳到75歲) 【年繳2690】豁免保費附約HB1【年繳2284】---可不買 36歲男生年繳保費32822元----月繳2889元36歲女生年繳保費30832元----月繳2713元 36歲男生 99歲或身故,退費(15030+6500)*20*1.1=473,660元 減申請之理賠金參考最佳解答http://tw.knowledge.yahoo.com/question/question?qid=1610040807334 首期可用

信用卡 續期的保費在

銀行及郵局轉帳有1%的優惠 結論: 1.家族如果曾有人罹癌,考慮癌症險3單位以上。2.你可以運用知識即時信箱再發問。 台名保險經紀人公司 Teresa Liu 提供參考 10.31

其他解

貸款答:

你好 小弟保險菜鳥阿智 目前專業的業務員是無法幫你規劃保單的 舉例 假設板主要跟國泰買保險好了(其實每家都可買) 假設板主預算二點五萬 國泰來了abc三位業務 a業務員 直接拿出保費約二點五萬的建議書給你 b業務員 也是拿保費約二點五萬的建議書給你 c業務員 沒有建議書 會再次詢問板主的 預算 需求 小孩責任(安家費)

房貸年限額度(安家費) 身體情況 職業等等資訊之後 才會依照板主的情況設計建議書 abc要跟誰買? 相信板主有判斷的智慧 ab是依照自身佣金設計保單 c才是依照板主情況設計 就像感冒藥亂吃成藥? 還是要吃醫生依照病況所開的藥? 所以板主知道為何專業業務員無法幫忙規劃了吧 因為不知你的風險所在 責任所在 板主要買保險 你要想想你的風險是啥?責任是啥?預算多少? 不是業務員給建議書就買|||||您好:我是遠雄人壽的阿志,專業帶有誠信及熱忱是我秉持的信念;守護客戶的權益及為客戶爭取最大權益是我的使命。 一份完整的保障,遠雄可以便宜同業約2~3成的保費,且保障也比同業來得好,以下提供給您詳細的保險規劃建議,您可以參考看看,如果資料上有任何問題,可再次發問或與我聯絡,我將會再為您做更詳盡的解說。 ★遠雄人壽新溫馨終身醫療,理賠無上限,不僅保費便宜,保障內容也很完整,手術最高理賠10萬/次,不須額外附加手術險,也不用擔心會有手術上的保障缺口,真正讓您擁有完整的終身醫療保障。 ◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎ 1.新終身壽險10萬 2.新溫馨終身醫療健康保險附約1,000元 3.真安心醫療保險附約1計劃 4.新癌症終身健康保險附約2單位 5.新人生傷害保險附約200萬 6.雄安康醫療日額給付傷害保險附約2,000元 7.傷害醫療實支實付5萬 8.豁免保費附約 ◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎ 36歲男性,職業類別 第一類:年繳 28,025元 月繳 2,467元 36歲女性,職業類別 第一類:年繳 29,345元 月繳 2,583元 初次罹癌 20萬 一般住院 3,100元/天 癌症住院 6,700元/天 意外住院 5,100元/天 以下為各險種之詳細給付內容: 【遠雄人壽新溫馨終身醫療健康保險附約1,000元】理賠無上限 因疾病,意外,癌症住院 1.住院醫療保險金〈1~30日〉1,000元 /日 〈31~180日〉1,500元 /日 〈181~365日〉1,750元 /日 2.加護病房暨燒燙傷中心醫療保險金2,000元/日 3.出院療養保險金500元/日 4.住院前後門診保險金250元/日 5.急診保險金500元/次 6.緊急醫療轉送保險金 1,000元 /次 7.外科手術保險金---手術項目倍數 * 1,000元/次,最高給付100 倍 (含住院與門診手術) 【遠雄人壽真安心醫療保險附約1計劃 (二擇一)】 一.日額型理賠 無須醫療收據,只需醫師診斷證明書 1~30天 1,000元/日 31~60天 2,000元/日 61~90天 3,000元/日 91~180天 4,000元/日 181~365天 5,000元/日 二.實支實付型理賠 需醫師診斷證明書和正本醫療收據 病房費用限額 1,000元/日 加護病房限額 3,000元/日 出院在家療養金 600元/日 住院醫療費用以限額

1~30天 6萬 31~60天 12萬 61~90天 18萬 91~180天 24萬 181~365天 30萬 外科手保險金限額 5萬~25萬 可選擇日額型理賠或實支實付型理賠 《擇高給付》 【遠雄人壽新癌症終身健康保險附約2單位】理賠併發症 1.罹患癌症 (初次罹癌)原位癌或前列腺癌以外 20萬 2. 罹患癌症 (初次罹癌)--原位癌或前列腺癌 3萬 3. 癌症住院醫療保險金(每日) 2,400元/日 4. 癌症手術保險金(每次)-原位癌或前列腺癌以外 6萬/次 5. 癌症手術保險金(每次)-原位癌或前列腺癌 9,000元/次 6. 癌症在家療養保險金(每日) 1,200元/日 7. 癌症門診醫療保險金(每日) 1,200元/日 8. 出院後放射線醫療保險金(每日) 1,200元/日 9. 出院後化學治療醫療保險金(每日) 1,200元/日 10.癌症骨髓移植保險金(一次為限) 12萬 11.癌症義肢裝設保險金(一次為限) 20萬 12.癌症義乳重建保險金(每側乙次, 限女性) 12萬 13.總理賠金額上限 288萬 【遠雄人壽新人生傷害保險附約】保證續保 意外身故保險金 200萬 重大燒燙傷保險金 100萬 意外1級殘補償金 給付2萬x100個月 意外2~3級殘補償金 給付2萬x75個月 意外4~6級殘補償金 給付2萬x50個月 航空意外身故 200萬 意外殘廢保險金1~11級殘 200萬~10萬 【遠雄人壽雄安康醫療日額給付傷害保險附約 2,000元】 普通病房保險金(最高365天) 2,000元 加護病房保險金(最高365天) 2,000元 燒燙傷病房保險金(最高365天) 2,000元 完全骨折未住院 1,000元x骨折部位天數 不完全骨折未住院 500元x骨折部位天數 骨骼龜裂未住院 250元x骨折部位天數 【遠雄人壽實支實付傷害醫療】可副本理賠 按實際醫療費用超過社會保險給付 5萬 遠雄人壽「一家人」服務團隊我們串聯本公司全省〈北、中、南〉服務經歷最資深、理賠經驗最豐富,以最優質的服務團隊共同來為您服務,讓您不必擔心找不到業務員,我們永遠都會為您處理及解答您的問題。 圖片參考:http://imgcld.yimg.com/8/n/AE04201872/o/101010310712213869606540.jpg|||||您知道國人一生的醫療總支出是多少嗎? 現代保險雜誌依據衛生署2004年國人醫療保健支出6646.98億元,除以當年度2264.68萬人口數,平均國人每年的醫療費用支出為2.93萬元,如果以平均年齡男性73.7歲、女性79.8歲來估算,台灣男性一生的醫療費用約216.3萬元,女性則達234.2萬元。(完整報導) 若以此數據,再計算通貨膨脹(假設為2%)與利率變化因素後,國人一生的醫療平均支出將高達642萬,所以常有人說:窮人是沒有生病權利的,在這樣的情況下,如何用最少的費用,轉嫁掉我們『一生』的醫療風險就很重要了,終身醫療險的種類繁多,要如何選擇呢? 4大類別的終身醫療 一、【帳戶型】以『壽險的身故金』做為理賠上限的帳戶終身醫療,若購買的壽險額度為100萬,則此醫療帳戶的額度就為100萬,用完則失效,而未用完醫療帳戶額度中的錢會於被保險人身故時,退回給受益人,如用了80萬,最後=100萬-80萬=20萬,理賠給受益人,保費最高。 二、【無上限】這張醫療險強調1.無理賠總額限制(若保戶理賠金額為2000萬,保險公司一樣要理賠2000萬,賠完2000萬,還能再申請2000萬,這就是所謂的無總額限制)、2.無手術次數限制、3.無住院天數限制(須轉院),目前業界僅遠雄承辦此類型的商業保險,具保費調整機制,保戶可以選擇是否要接受保費的調整,保費便宜。保費調整機制完整Q&A。 三、【倍數型】以『醫療日額的倍數』做為理賠上限的倍數型終身醫療,如:購買醫療日額1000元,倍數型終身醫療的使用額度大都為2500倍,則此醫療帳戶的額度就為醫療日額1000元×2500倍=醫療帳戶的額度就為250萬,用完就失效,而未用完醫療帳戶額度中的錢,並不會退回給家屬,但此類醫療險通常都會有重大疾病保險金,保費便宜。 四、【還本型】『還本型終身醫療』,這是最新的終身醫療類型,因有保戶反應買身故型的終身醫療太貴、而買倍數型的終身醫療便宜但沒用到的會被保險公司賺走,似乎又很不划算,因此最新的還本型終身醫療,結合帳戶型用不完可退保費的特色+倍數型帳戶額度高及有加值金的特色,就成為一項結合兩項商品優點的新終身醫療,但此類商品的手術理賠會較低,通常會需再買手術險,若再加上手術險後,保費會較高。 醫療險規劃中,應具備的商品-『實支實付』 當健保新制『DRGs住院診斷聯關群』實施後,醫療型的實支實付就更為重要,因為會有更多的自費項目,假設A先生需住院1天,要換4萬元鈦合金的人工關節(健保不給付),請問A先生日額1000的終身醫療賠多少,住院1天=1500+手術(真少,翻桌),但若有買到實支實付則能賠:住院3100+4萬+手術,由此可知,實支實付是非常重要的商品,也因功能強大,保費便宜,是規劃醫療險時,必備的商品。 終身醫療+實支實付這樣的商品組合,除了能拉高年輕時所需的醫療品質,也能為年老做準備,畢竟年老多病、無生命尊嚴的景象是各家醫院長廊中最常見的嘆息,所以趁年輕可以為年老作準備,若預算允許,加上終身防癌、意外險、豁免、長期看護則能將”財務”的防護做的更完善。 【方案推薦】無上限醫療險計畫 「主約」 FH5終身壽險:10萬 「附約」 醫:HJ1新溫馨終身醫療:日額1000元(理賠無上限) 醫:RSJ真安心醫療:計畫一(實支實付型醫療險) 癌:HG2終身防癌:2單位(理賠併發症) 意:XHF新人生意外險:100萬 意:RHG雄安康意外住院:日額2000 意:MRC意外醫療:5萬(可副本理賠) 豁:HA1豁免(需要保人年齡才能計算此項保費) 【36歲男】 年繳保費:27270(可根據預算做調整) 月繳保費:2400 【36歲女】 年繳保費:28612(可根據預算做調整) 月繳保費:2518 特色: 1.全醫療險計畫保費便宜 2.手術理賠同類型最高 3.終身醫療理賠無上限 4.住院期間可給付指定用藥、指定醫師、病房升等…等費用 5.長期住院理賠金高出同類型計畫約3-5成 6.豁免範圍完整及可豁免全險 7.本方案除了能拉高年輕時時所需的醫療品質,也能為年老做準備,畢竟年老多病、無生命尊嚴的景象是各家醫院長廊中最常見的嘆息,所以趁年輕可以為年老作準備。 因字數限制,歡迎索取建議書等相關資料|||||家庭責任 ? 經濟負擔 ? 是否已經結婚 ? 子女尚有幾年成年 ? 你想透過保險分散自己的什麼風險? 想要高保障,定期險是也。但是不能貸款、沒有終身、保費隨年齡調 想要終身 ? 還本 ? 高保費,低保障,遇到理賠,可能你會想要哭 人身保險分成四類1.人壽-人死了才有錢領,生命末期提前給付,1-6級殘殘廢給付金2.健康醫療-因疾病或意外,住院日額,實支實付(兩者擇優)....手術倍數型,手術定額型,術後療養金,出院療養金....手術慰問金,門診手術,回診金等。....長期看護或者重疾特傷3.意外傷害-因意外,住院日額、實支實付(兩者擇優)、門診手術等....殘廢等級比例幾付,生活照護金等等(殘扶金)4.年金-類似勞保退休給付一次整額或者定期(每月 / 每年 等等)....勉強把儲蓄掛在這邊也不見得正確 健康醫療跟意外傷害的給付項目未必定期與終身或者所有產品都樣樣有,要看商品 系統工程師的居酒屋、電腦週邊急救團、豐原阿文後援會 終身解決活太久的問題定期解決子女尚小、家庭責任重、保障不足、錢花在刀口上的問題終身 + 定期 分別利用其優缺點,小兵也能立大功家庭責任最重的時候應該是子女 20 歲以前20歲以後應該可以自己工作獨立自己養自己了 傳統防癌屬於長期抗戰型主要理賠在住院以及化療癌症末期你可能住沒兩周,人就掛了,那能領多少?有得到癌症才有理賠,沒得到癌症一塊錢也賠不到重大疾病或特定傷病屬於零存整付、整額提領型除了癌症之外還有其他幾付項目,比較多元化出了事整筆提領愛醫不醫隨便你覺得癌症末期醫了也沒用,帶配偶跟子女出去玩創造最後美好的回憶都可以所以這兩項也是各自利用他門的優缺點畢竟大多數的健康醫療險,住院日額拉得高也可以彌補防癌住院的不足或者加減補貼化療的費用,減輕自己的負擔 以為會得癌症,結果到死都沒得到癌症,得不到理賠,保險騙人?以為會意外死亡,結果卻因為疾病死亡,得不到理賠,保險騙人?喜歡賺錢、賺利息公司資金需求的感覺,沒買到保障商品,生病住院手術沒理賠,保險騙人?為了節省預算,保障只買一點點,出事了賠的不多,或者賠不到,保險騙人?誰說長期看護是老年人的專利,年輕人因為意外事故 1 - 6 級殘也可以符合賠付買到不好的商品或者錯誤的商品,比完全不買還糟糕 系統工程師的居酒屋、電腦週邊急救團、豐原阿文後援會 建議你看一下三本書1.保險私房學,詳細說明家庭責任以及保險的重要性跟規劃2.保險規劃一典通,把市面上常見的保險全部分類再根據分類簡單說明3.平民保險王,教你透過定期險做出足額保障甚至超額的保障 1.基本的保險要保哪些 ?因人而異 住院有錢領 醫療有錢領 手術有錢領 癌症有錢領 殘廢有錢領 死亡有錢領你想透過保險分散你什麼風險 ? 2.保險的金額大概多 少 ?看你想領多少 ? 怎麼領 ? 住院一天 1000 夠嗎 ? 那 2000 ? 那 3000 ?那如果腎結石用體外震波,不用住院,那要如何獲得理賠 ? 用什麼來獲得理賠 ?意外殘廢,全身癱瘓、雙目失明、雙手沒了 你能繼續工作獲得薪資 ? 你需要多少錢來度過 20 - 40 年的開銷 ? 100 萬 ? 200萬 ? 300 萬 ?如果身故死亡 你的配偶需要多少錢來償還房貸、養育子女到長大成人 ? 100 萬 ? 200 萬 ? 300 萬 ? 更多 ? 基於對價關係,羊毛出在羊身上,你想怎麼買 ? 要買多少 ? 保險分很細,每項商品各司其職,那要如何計畫 ?|||||我是服務於遠雄人壽十四年的小芬目前只有遠雄有無上限終身醫療險喔@@ 36歲男生年繳26075元 (不含要保人豁免) 建議要齊全~~ 新終身壽險-20年期10萬新溫馨終身醫療健康保險日額1000元~~~繳費20年保障終身真安心醫療保險附約(實支實付)一新癌症終身健康保險附約.(2單位)~ 繳費20年保障終身~遠雄人壽新人生傷害保險附約XHF~~200萬遠雄人壽雄安康醫療日額給付傷害保險附約RHG~~2000~ 遠雄人壽傷害醫療保險附約(醫療費用)MRB~~5萬~ ( 副本可申請 ) 含重大燒燙傷保險金及生活補償..航空意外加倍 ~~新溫馨終身醫療:(日額1000元.....理賠無上限) 1.住院醫療保險金1-30天.................1000元/天 31-180天.............1500元/天 181-365天...........1750元/天 2.加護病房暨燒燙傷中心醫療保險金....2000元/天(另外給付) 3.住院醫療補助保險金....... ......................500元/天*實際住院天數 4.住院期後門診保險金..............................250元/天 5.住院當日急診保險金..............................500元/天 6.緊急醫療轉送保險金.............................1000元/次 7.手術費用保險金.......................10萬(最高100倍)..含門診手術無上限商品特色: 1.終身醫療無總額限制.理賠無上限 2.免醫療收據 3.每次住院給付天數最高可達365天~~~ 真安心實支實付一計劃 : ((與住院日額不衝突.另外給付)) 日額給付型 住院醫療日額保險金(30天內,每日) 1,000 住院醫療日額保險金(31~60天,每日) 2,000 住院醫療日額保險金(61~90天,每日) 3,000 住院醫療日額保險金(91~180天,每日) 4,000 住院醫療日額保險金(181~365天,每日) 5,000 實支實付型 每日病房費用保險金(每日限額) 1,000 加護病房費用保險金(每日限額) 3,000 住院醫療費用保險金(30天內,每次限額) 60,000 住院醫療費用保險金(31~60天,每次限額) 120,000 住院醫療費用保險金(61~90天,每次限額) 180,000 住院醫療費用保險金(91~180天,每次限額) 240,000 住院醫療費用保險金(181~365天,每次限額) 300,000 手術費用保險金(每次限額) 50,000 【癌症險】等待期30天 ,理賠併發症~~繳費20年新癌症終身健康保險附約.(2單位) 罹患(原位癌及前列腺癌以外)---------------- 20萬元 罹患原位癌及前列腺癌 -----------------------3萬元 住院醫療保險金--------------------------------- 2400 元/日 手術保險金(原位癌及前列腺癌以外)------ 60000元/次 手術保險金(原位癌及前列腺癌)-------------9000元/次 出院療養保險金 -------------------------------1200元/日 門診保險金 -------------------------------------1200元/日 放射線治療 ------------------------------------1200元/次 化學醫療治療 ---------------------------------1200元/次 骨髓移植(一次為限) ---------------------------12萬元 義肢裝設(一次為限) ----------------------------20萬元 義乳重建(每側一次,女性為限) ------------12萬元 最高總給付上限---------------------------------288萬元 認真工作, 樂在工作, 以專業形象為自我期許, 服務為目的,|||||【怎麼規劃保險最好?】 請問您生病去找醫生看診,您會直接告訴醫生:「我現在得到的應該是腸胃炎,請您在1000元的預算內,幫我配一份治療腸胃炎的藥。」嗎? 如果這個醫生也沒有詢問您到底是哪裡疼痛,也沒用聽診器查探您哪裡有問題,就單純聽了您的要求,就直接回答您:「好的,沒有問題!我們是治療腸胃炎最專業的醫院,我本身也是腸胃科最權威的醫生,我們醫院剛剛進了一種新藥,對於腸胃炎有絕對的功效,目前特價只要九百元,我立刻就幫您開三天份的藥,請您按時服用。」 您覺得您會相信那家醫院是最專業的醫院?還是相信那位醫生是最權威的醫生? 2010-11-01 02:53:19 補充: 相對的,如果一些所謂專業的保險業務員,只是聽您有多少預算,打算買啥麼險種,就直接幫您做出建議書。但是卻未曾詢問您目前家庭狀況來找出您真正迫切的需求?沒了解您目前的收入與支出情形來幫您檢視是否超出負荷?也沒問您到底目前手中還持有哪些的有效保單?是否會重覆購買相同的險種?是否會因重覆購買相同的險種而排擠掉您購買最迫切需要的保單預算? 你覺得在這種情形下出的建議書,真的能夠解決您真正的保險需求跟保障問題? 我比較建議您的是,先找專業的業務員,幫您做好完整的保險需求與財務分析表,確保您的每ㄧ分錢都是花在刀口上,才能確保您所購買的保單能夠確切解決您真正的需求與問題。|||||你好 ^.^ 我是遠雄人 壽陳 小姐我先生也是服務於遠雄人壽職位是經理,年資13年我們以2人的服務效率給您雙倍的服務喔!! 樂意提供資料與回答給您參考! 建議您規劃一張完整的保障這樣才不會有理賠糾紛喔! 規劃內容如下:主約:終身壽險10萬附約:新溫馨終身醫療日額1000元 實支實付醫療險計劃一 終身防癌險2單位 意外險100萬 意外醫療5萬元(可副本理賠) 意外住院日額2000元 豁免保費 36歲女生年繳保費28612元 月繳保費2518元 保費與額度都可以依預算再調整 新溫馨終身醫療保費便宜內容優,理賠無上限保障內容如下 : 【新溫馨終身醫療日額1000元】 因疾病,意外,癌症住院 1.住院醫療保險金(被保險人同一次住院): (1)住院在前30日以內-----------------------1000元 /日 (2)住院自31~180日------------------------1500元/日 (3)住院自181~365日-----------------------1750元/日 2.加護病房保險金每日定額 ----------------2000元 3.燒燙傷病房保險金每日定額---------------2000元 4.出院療養保險金------------------------------500元 5.住院前後門診保險金------------------------250元 6.住院當日急診保險金------------------------500元 7.緊急醫療轉送保險金------------------------1000元 8.外科手術保險金(含門診手術)---------10萬元(每次手術最高給付) 【終身防癌險2單位】理賠併發症,等待期30天罹患(原位癌及前列腺癌以外)--------------- 20萬元 罹患原位癌及前列腺癌 ----------------------3萬元 住院醫療保險金-------------------------------- 2400 元/日 手術保險金(原位癌及前列腺癌以外)------ 60000元/次 手術保險金(原位癌及前列腺癌)-----------9000元/次 出院療養保險金 ------------------------------1200元/日 門診保險金 ------------------------------------1200元/日 出院後放射線治療 ---------------------------1200元/次 出院後化學醫療治療 -------------------------1200元/次 骨髓移植(一次為限) --------------------------12萬元 義肢裝設(一次為限) ---------------------------20萬元 義乳重建(每側一次,女性為限) -----------12萬元 最高總給付上限--------------------------------288萬元 【真安心實支實付醫療險計劃一】 實支實付醫療險有倍數給付 最高可達 5倍 可選擇日額型理賠或實支實付型理賠(擇高給付)一.日額型理賠 無須醫療收據,只需醫師診斷證明書 有倍數給付,最高 5倍 住院1~30天--------1000元 住院31~60天-------2000元 住院61~90天-------3000元 住院91~180天------4000元 住院181~365天-----5000元 理賠365天 二.實支實付型理賠 需醫師診斷證明書和正本醫療收據 病房費用限額------------1000元/日 加護病房限額------------3000元/日 住院醫療費用(倍數給付) 6萬~30萬 出院在家療養金---------600元/日 外科手保險金限額--------最高25萬元 1.『一般意外』身故及全殘保障100萬 2.『一般意外2~11級』殘廢保障90萬 ~ 5萬 3.『搭乘國際飛機期間』意外身故及全殘 保額200萬 4.『重大燒燙傷保險金』保障50萬 5. 『意外事故致1~6級殘廢』補償保險金每月1萬給付 50 ~ 100個月= 50 ~100萬6.意外醫療限額 5萬元/每次事故(可副本理賠) 7.意外事故『住院醫療日額』2000元/日(最高給付365天) 還有問題歡迎隨時提問喔! 祝您 平安健康遠雄人壽 陳小姐|||||【還本型保障/無上限終身醫療推廣小組】 ~優雅享受退休美學,退休規劃現在開始~~~~~~~~~~~~~~~~~~~~~ 由於健保新制DRGs的施行,建議應增加實支實付型醫療保障 的單位數,增強醫療保障費用的後盾!~~~~~~~~~~~~~~~~~~~~ 您好,我是遠雄傑哥,聽到了您的問題,給您建議如下-其實各家保險公司的保障項目差異不大,重要的是您重視的是什 麼樣的保障及需求,以及搭配出來的費用是否合乎您的預算,讓 保險計畫是生活的一部分,輕鬆負擔就可以擁有,平常沒事的時 候不會感覺它的存在,但是一旦風險發生的時候,可以讓我們不 需要太擔心,依照您提出的需求及預算,先給您建議內容參考。以下是我為您所建議的需求規劃: = = = = = = = = = = = = = = = = = = = = = = = = = 36歲男性保費(20年期)年繳 25,855元 月繳 2275元 36歲女性保費(20年期)年繳 27,073元 月繳 2382元 = = = = = == = = = = = = = = = = = = = = = = = = 【規劃重點】 *一般住院(每天):3100元 *意外住院(每天):5100元 *癌症住院(每天):6700元 *初次罹患癌症:20萬元 *意外醫療(每次):5萬元 *身故領回10萬~110萬《主約》 {雄安心終身保險}-10萬(最低額度) ﹙含1~6級殘廢20年40萬元生活扶助津貼﹚ 《附約》 <醫療險保障> {新溫馨終身醫療健康保險附約}-日額1000元(無上限) {真安心醫療保險附約(實支實付)}-1計劃(擇高給付) <防癌險保障> {新癌症終身健康保險附約}-2單位(含併發症) <意外險保障>(五大超值保障) {新人生意外險}-100萬(保證續保) {意外傷害醫療保險附約(實支實付)}-5萬/次(可副本申請理賠) {雄安康傷害醫療日額附約}-2000元(含骨折未住院)※※※※※※給付內容如下※※※※※※※ {新溫馨終身醫療健康保險附約}(等待期30天) 日額1000元(終身醫療保障理賠無上限) 因疾病,意外,癌症住院 1。住院醫療日額- 1~30天:1000元/天 31~180天:1500元/天 181~365天:1750元/天 2。加護病房、燒燙傷病房日額-6萬元/每月(~365天) 3。住院醫療補助保險金-500元*實際住院天數(~365天) 4。住院前後門診保險金-250元/日 5。急診保險金-500元/次 6。緊急醫療轉送保險金-1000元/次 7。外科手術保險金-10萬(依倍數表最高給付10萬) (含門診及住院手術) {真安心醫療保險附約(實支實付)}(等待期30天) 1計畫《擇高選擇給付方式(二擇一)》 一。日額型理賠-無須醫療收據,只需醫師診斷證明書 二。實支實付型理賠-需醫師診斷證明書和正本醫療收據 1。病房費用-1000元/天 2。加護病房限額-3000元/天 3。出院在家療養金-600元/天 4。住院醫療費用限額 <自費用藥等項目> 依住院天數醫療費用額度從6萬~30萬元 5。外科手保險金限額-5萬<依倍數表最高可達25萬>{新癌症終身健康保險附約2單位}<含併發症> 1。罹患癌症(初次罹癌) 原位癌或前列腺癌-3萬 非原位癌或前列腺癌-20萬 2。癌症住院醫療保險金-7.2萬元/每月 3。癌症手術保險金 原位癌或前列腺癌-9000元/次 非原位癌或前列腺癌-6萬/次 4。癌症在家療養保險金-3.6萬元/每月 5。癌症門診醫療保險金-1200元/日 6。出院後放射線醫療保險金-1200元/日7。出院後化學治療醫療保險金-1200元/日 8。癌症骨髓移植保險金-12萬 9。癌症義肢裝設保險金-20萬 10。癌症義乳重建保險金-12萬(每側乙次, 限女性) *最高總給付上限-288萬 希望以上的回答能讓您滿意,如果有任何問題請您繼續發問或是 諮詢,解決您的問題,是我的責任! ~~~~~~~~~~~~~~~~~~~~ 遠雄傑哥祝您健康平安以上規劃內容可依個人需求再作調整|||||富邦健康加倍終身健康保險:年繳30085 1.住院醫療保險金(1~30日):1000/天 (31~365日):2000元/天2.加護病房住院醫療保險金(每年限30天):2000元/天3.燒燙傷中心醫療保險金(每年限30天):4000元/天4.出院後療養保險金:500元/天5.住院前後門診保險金(前後2週內):250元/天6.急診保險金:2000元/次7.緊急醫療轉送保險金:3000元/次8.住院手術醫療保險金:3000元/次(同一位置接受2項以上手術時,僅給付1次)9.門診手術醫療保險金:1000元/次 (同一位置接受2項以上手術時,僅給付1次) 10.祝壽保險金:32120011.身故(喪葬費用)保險金:32120012.健康增值保險金:2年以上未滿3年10% 3年以上未滿4年20% 4年以上未滿5年30%5年以上未滿6年40%6年以上 50% 富邦新綜合住院醫療保險附約(實支實付)保證續保,要繳到75歲定額給付:每日住院日額補償保險金(1~30天):1430元每日住院日額補償保險金(31~365天):2860元實支實付:1.每日病房費用保險金:1100元2.每日加護病房費用保險金限額(1~90天):2200元3.每日燒燙傷中心費用保險金限額(1~90天):3300元4.每日出院在家療養保險金:660元5.每次手術費用保險金限額:55000元(依手術費用表)6.每次手術出院療養保險金限額:16500元(依手術費用表)7.每次住院醫療費用保險金限額(1~30):88000每次住院醫療費用保險金限額(31~60):176000每次住院醫療費用保險金限額(61~90):264000每次住院醫療費用保險金限額(91~180):352000每次住院醫療費用保險金限額(181~365):440000 附約:豁免保費20年 富邦產險意外險,不保證續保,固定年繳2180元 1.一般意外身故或殘廢:200萬2.個人責任保險金(自付額2500元):50萬3.搭乘大眾運輸增額保障:800萬4.颱風洪水土石流特定意外事故增額保障:300萬5.地震特定意外事故增額保障:300萬6.意外住院保險金(每次最高90天):2000/天7.加護病房保險金(每次最高45天):2000/天8.骨折未住院津貼(依骨折日數表折算):最高6萬9.住院慰問金(住院3日含以上):3000元/次10.實支實付意外醫療保險金(每次限額):3萬11.傷害警急救護費用(救護車2000元,急診500元):2500/次同時給付二單位幸福終身癌症險主約:1.第1次罹患癌症保險金(低侵襲性癌症)終身限給付1次:2萬 2.第1次罹患癌症保險金(其它癌症):終身限給付1次:20萬 3.癌症住院醫療保險金(非癌症安寧病房):3000/天4.癌症住院醫療保險金(癌症安寧病房):3000/天 5.癌症出院療養保險金:1000元/天6.癌症門診醫療保險金(前後30天):1200/天7.癌症化學醫療保險金:2000元/次8.癌症放射線醫療保險金:2000元/次9.癌症住院手術醫療保險金:4萬/次 10.癌症門診手術醫療保險金:6000元/次 11.癌症骨隨移植手術保險金:20萬/次 12.癌症義乳重建手術保險金(每側終身限給付1次):6萬13.癌症義肢重建手術保險金(四肢終身各限給付1次):6萬 14.癌症義齒重建手術保險金(終身限給付1次):4萬 15.癌症身故:20萬16.癌症險給付上限:400萬17.其它癌症(不含非低侵襲癌症)/全殘豁免保費:有投保第91起生效,非因癌症致成完全殘廢者,自次期起免繳保費 台名保險經紀人公司需要服務歡迎留言到信箱|||||透過適當的財務風險規劃輕鬆解決人生四大問題 活的太久:理財規劃(不一定是保險),用小錢創造大財富,解決年老時退休養老的問題,不會造成家人的負擔 走的太早:壽險保障,解決走的太早家人失去經濟支柱的問題 收入中斷:日額型醫療險、重大疾病險、殘廢給付保障,解決生病/意外發生時,療養期間所造成的收入損失 健保不足:健保新制實施後,住院天數將被限制,相當有可能住院天數不多,但醫療雜費卻高得嚇人,實支實付醫療險可以解決住院期間的醫療雜費的問題,各家都是定期險,年紀大時各家費率相差很多 買保險,不是為了買心安最低保費<=>最高保障剩餘的錢,參予投資、儲蓄。。。等等規劃才是正確的財務風險規劃方式 線上諮詢送十萬大紅包 我要立即諮詢 我們可以協助您解決您的不合理保費降低保費,提升保障2~10倍 全方位醫療防護專案詳細資料下載 專案特色:1. 醫療防護無缺口手術給付。住院津貼住院日額4250元/日手術給付最高11.1萬 健保不足。實支實付業界少數包含門診手術醫療費用10.5萬~42萬 傷殘補助。意外醫療意外醫療:自付額+健保明細 癌症醫療。多項保障住院日額5750元/日保障項目完善 2. 日額醫療保證續保至105歲3. 住院醫療日額給付無上限4. 日額醫療三年無理賠,保費折扣50% 高保障保費只要每月千元 (30歲男性/女性) 不限保險公司、不限保險金額壽險保費6期0利率 歡迎來信or來電諮詢^

新車車貸利率162587BE99093B92