穩定幣懶人包|最近幾年虛擬貨幣大爆發,網路上資訊五花八門看得頭昏昏,區塊叔叔本篇“穩定幣懶人包”,針對穩定幣主要用途、風險及價值,為你重點解析穩定幣是什麼?

穩定幣(Stablecoin)是一種特別的加密貨幣,目的不是要暴漲賺一筆,而是保持幣值穩定。它們通常與法定貨幣,比如美元、台幣、日圓、黃金等資產掛鉤,價格保持相對穩定,理論上1枚穩定幣≈1單位的基礎資產價值。穩定幣能讓交易更方便、支付更順暢、資產更穩定,甚至在一些國家成為避開通膨的秘密武器。

你可能會問:「既然價格不會大漲,那我幹嘛要用它?」其實,穩定幣的魅力在於用途實用、流動性高:

穩定幣就像幣圈的「穩定交往對象」,不會像比特幣那樣每天情緒化,通常與美元、歐元、日圓、黃金等資產掛鉤。依運作方式不同,主要分為四種:

雖然名字叫「穩定」,但穩定幣並不是絕對安全,主要風險包括:

| 類型 | 說明 | 代表 | 優點 | 缺點 |

| 法幣背書型(Fiat-Collateralized) | 背後有真實的法定貨幣、國債等資產儲備,存放於銀行或受監管機構帳戶 | USDT(Tether)、USDC、BUSD | 價格最穩 接受度高 | 需信任發行方 依賴財務透明度 |

| 加密資產背書型(Crypto-Collateralized) | 以加密貨幣(如 ETH)作抵押,透過智能合約發行 | DAI(MakerDAO) | 去中心化 不依賴傳統銀行 | 需超額抵押 波動大時恐觸發清算 |

| 商品背書型(Commodity-Backed) | 與黃金、石油等商品價格掛鉤 | PAX Gold(PAXG) | 加密貨幣靈活性 實體資產保值 | 儲存成本高 審計費用高 |

| 算法型(Algorithmic) | 無實體資產支撐,靠演算法調整供需維穩 | TerraUSD(UST)(已崩盤) | 理論去中心化 無需大規模儲備 | 機制失效風險高 可能快速崩盤 |

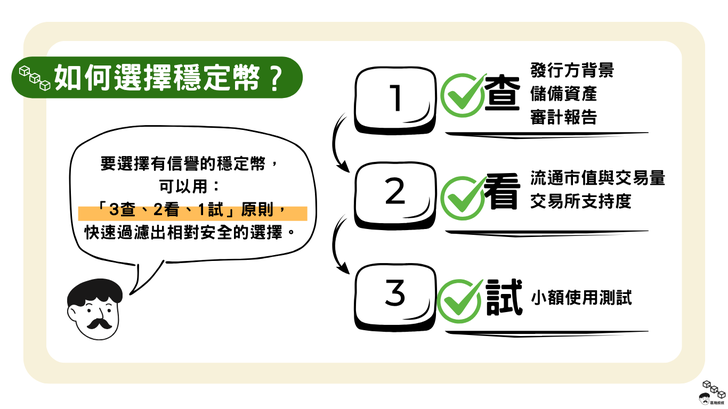

要選擇有信譽的穩定幣,可以用「3查、2看、1試」原則,快速過濾出相對安全的選擇:

先小額使用測試:不要一次投入大額,先用小金額測試轉帳速度、手續費、以及在你常用平台上的便利性。

區塊叔叔建議:

對新手來說,選擇“法幣背書型”且透明度高、流通量大的穩定幣最穩妥,並且避免把所有資金壓在單一穩定幣上,分散風險才是長久之道。除了要選擇有信譽的穩定幣,也要選擇一個靠得住的平台,我平時是用Bitget Wallet做交易,目前已使用快3年,經驗很讚。有興趣的朋友可以到他們繁中官網去看看,或許你會在裡面挖到寶。

穩定幣在全球的角色,已經從「加密圈內的交易媒介」擴大到「跨境支付、資金避險、數位金融基礎建設」。對台灣來說,影響主要有四個面向:

1. 跨境支付與電商收款更便利

台灣自由工作者與跨境電商經營者,常面對國際收款費用高、入帳慢的問題。使用USDT、USDC 等穩定幣收款,手續費遠低於PayPal或傳統銀行匯款,而且幾分鐘內到帳。這讓許多中小型跨境商家有了更多選擇。

2. 投資與資產配置工具

台灣加密貨幣投資者,過去多以新台幣透過交易所換取BTC、ETH,如今更多人會先轉成穩定幣,作為「中繼站」進出市場,降低波動風險,或在市場觀望期停泊資金。

3. 監管與合規壓力

台灣目前尚無專門針對穩定幣的法律框架,但香港、新加坡等地已開始立法規範。未來台灣若跟進,可能會要求發行方或流通平台具備反洗錢(AML)與資產儲備審計機制,這將影響交易所與錢包業者的運作模式。

4. 與CBDC(央行數位貨幣)的互動

台灣央行正在研究數位新台幣(CBDC),未來可能與穩定幣形成競合關係:

對台灣市場而言,穩定幣最大的短期影響是加速國際資金流動與降低跨境交易成本;長期來看,監管態度與CBDC進度將決定它在本地的應用深度。

穩定幣看似平凡,卻是加密世界的重要基礎建設。透過本篇“穩定幣懶人包”簡單介紹,希望讀完能讓你對穩定幣有多一份了解。穩定幣讓幣圈不再只是投機樂園,而是逐步接近真正的金融工具。不論你是交易員、投資者,還是單純想跨境收款的人,穩定幣都是值得認識的存在。

Q1:穩定幣是什麼?穩定幣真的「1:1」等值嗎?

A:穩定幣是一種特別的加密貨幣,目是保持幣值穩定。而穩定幣是否「1:1」等值,實際要看儲備資產是否足額,並且定期公開審計報告。

Q2:新手該選哪種穩定幣?

A:建議從“法幣背書型”比如USDC、USDT開始,其價格最穩、流通度高、接受度廣,但務必挑選透明度高的平台操作(比如Bitget Wallet)。