美中貿易戰自5月惡化以來,雙方打打談談,一如6月21日拙作「主題三:論美中貿易戰、美國之邊打邊談、以戰逼和策略……美國挑錯對象了

」(http://blog.udn.com/KennyChen-1/127612803)所言,美國果真得不償失,使得貿易戰正式進入延長賽階段。

雖然美國聯準會(Fed)日前已宣布降息一碼,給予全球資本市場注入一劑強心針,並導引各國紛紛跟進,如八月以來,就有包括紐西蘭、印度、泰國、菲律賓宣布降息,引動降息成為下半年以來全球央行的主旋律,不過,現階段市場更擔憂的是,是否經濟衰退風暴即將來襲!?

如近來美國長短期公債殖利率曲線再次出現的倒掛現象,就對全球股市產生極其重大的負面衝擊,台股也深受其害。隱含在倒掛背後的含義,就是市場隱憂經濟衰退恐已成定局。

因此,23日Fed主席鮑爾在傑克森洞央行年會的演說內容,就成為市場高度關注的焦點—究竟Fed的降息,是屬於「預防性降息」?或演變成「降息週期」,全球均屏息以待。

Fed的貨幣政策空間已極其有限

一如筆者於6月21日於「主題二:不見血的「第三次世界大戰」….美國Fed還有多少政策空間?」(http://blog.udn.com/KennyChen-1/127612744)所言,美國過去20年來的兩次經濟危機:2000年網路泡沫化、與2007年的雙房事件(引爆2008年金融海嘯),當時的美國聯邦基金利率如下表所示:

|

事件 |

風暴前美國聯邦基金利率 |

降息後美國聯邦基金利率(最低) |

Fed降息空間 |

|

2000年網路泡沫 |

6.50% |

1.00% |

5.5個百分點 |

|

2007年雙房事件 |

5.25% |

0.25% |

5.0個百分點 |

PS:2007年雙房事件引爆2008年美國金融風暴後,美國除了降息救經濟外,還動用了QE(量化寬鬆)與QQE。

(資料來源:MoneyDJ)

而自今年5月美中貿易局勢急速惡化後,雖然短期內,美國經濟看似無害,各項經濟指標仍相對持強,但,黑天鵝事件以及政策的改變,均有其時間的落差與遞延性。

因此,倘若美國經濟真的開始步入衰退循環,美國的貨幣政策空間還有多少呢?

事實上,在7月31日Fed降息前,美國聯邦基金利率水平僅有2.5%,降息一碼後來到2.25%。一但全球經濟黑天鵝真正來臨,就算美國一路降息、每次降息一碼,目前的降息空間,也僅剩下九次……

對比前兩次美國為了救經濟,均動用了5個百分點或以上的降息空間,那麼,這次Fed能施展的空間,幾乎已經所剩無幾、且遠遠不足……

美國政府債台高築,財政政策恐也力有未殆

一般而言,政府對於經濟冷熱的調控,不外乎是透過貨幣政策或財政政策兩大工具。而美國目前對應貿易戰所可能導致的經濟大衰退,顯而易見的,貨幣政策工具的發揮空間已相當有限,那麼財政政策呢?

通常,政府在財政政策上最常使用的工具,就是政府支出。但政府支出是架構在財稅收入上,或者,可透過舉債方式進行。

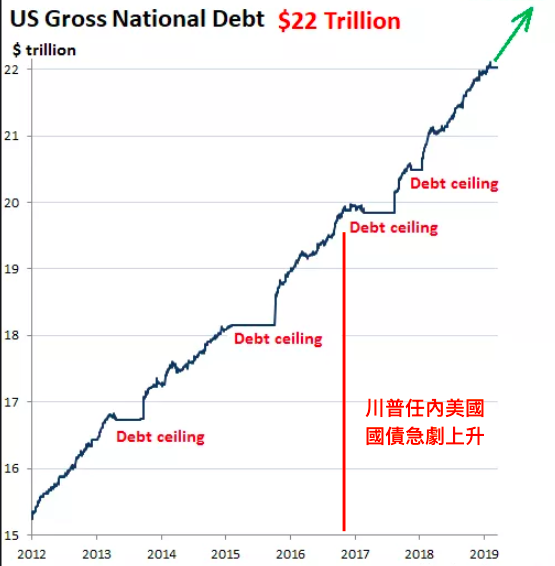

從舉債角度來看,事實上,美國政府的總體債務,根據美國財政部所發佈的數據顯示,目前已突破22兆、達22.012兆美元,為美國歷史上首次突破22兆美元大關,自2018年2月至2019年1月的11個月期間,美國債務就激增超過1兆美元。

而民間消費債務也達14兆美元,已創下2008年金融風暴以來的新高。不論公部門或私領域,顯見美國整體債務在川普任內債台高築的跡象已非常明顯。

由於美國的債務黑洞越來越大,是否引發新的金融危機,已成為全球關注的焦點;若川普持續舉債挹注經濟成長,除了將影響未來的投資與GDP外,更將危及美國的債信評等,進而對全球金融市場產生核爆式的衝擊。

由此來看,美國即便想透過財政政策槓桿經濟成長,恐怕也是力有未殆。

全球經濟衰退警鐘已響,財富重分配機會再次來臨

除了市場憂慮美國經濟即將走向衰退,根據外電報導,全球前20大經濟體中,包括歐洲的英國、德國、義大利,以及美洲的墨西哥、巴西等,也都正面臨衰退風險,全球走了十年的經濟及股市大多頭,Party即將戛然而止!

每次經濟的循環變化,不論是由上而下、抑或是由下而上,都是一次財富重分配的絕佳契機!一生中能好好把握的,最多不會超過三次;對於像我們這一輩已屆「知天命」之年的大叔們,一定要好好把握這一生,可能是最大、也是最後一次的難得契機!

限會員,要發表迴響,請先登入