~~感謝您正在看這份分析介紹~~

客戶: 我的醫療保險是終身型的, 可以保障到我終老,應該不需要買實支實付了.

客戶:實支實付只能買到75或85歲, 那85歲之後呢?

肯定此時是最需要醫療保障的時候,卻沒有保險,怎麼辦?

客戶 : 我有健保就好了, 不需要其他的保險 !

客戶: 實支實付應該買多少額度?

客戶: 如何挑選實支實付

常常聽到保戶朋友們, 對自己的醫療保險不太清楚, 所以在一知半解的情況下,會似懂非懂, 以至於造成以為保險有買就好了, 卻 因為生病住院 詢問保險內容後 才發現 為什麼我的保險理賠跟別人差這麼多, 造成了美麗的誤會~~~

藉由今天的分析大綱讓大家了解, 希望讓您對實支實付有更多的認識及瞭解~

1. 保險公司的醫療險,可分為三大類:

住院日額型 -- 通常為終身型

手術型醫療 -- 針對手術部分再補強

實支實付型-- 在投保額度內, 實支實付, 不是花多少賠多少喔

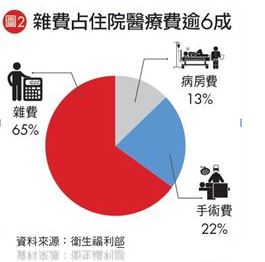

2. 是否清楚醫院內最主要的花費是什麼 ?

(說真的,除非是有住院經驗,不然真的是抹宰羊呢 ?

病房費會花錢, 但沒有想像中的多 ~

手術中的自費耗材,才是最大的支出, 達文西手臂.海扶刀. 手術效果都比傳統手術好, 若真的要面臨手術抉擇時, 不知道大家會選擇哪一種呢 ?

3. 有健保了,可以不要買實支實付醫療嗎 ?

當年紀大了,抵抗力會比較弱, 住院的機率偏高, 如果子女孝順 或自己有足夠的錢, 當然可以不需要用保險來轉嫁風險. 但是 醫療費用會有多高, 大家知道嗎 ?

國人在健保的保護傘下,看病只需要少少的掛號費,住院也有健保病房,不需要自己額外負擔太多的費用. 不過因為健保改制的關係, 目前大部分的住院天數都降低很多. 若有些健保不給付的費用, 如較高級 沒有副作用的醫療耗材, 就得要自己負擔了.

而這些健保不給付的費用, 通通交給 實支實付型醫療型來給付.

4. 該買多少額度的實支實付呢?

先來看看實支實付醫療 主要的理賠項目有哪些:

病房費用--> 通常不是最主要的支出費用,建議一般2000-3000 /日

醫療費用--> 以目前最貴的達文西手術,材料費通常在30萬上下,建議規劃20

萬-30 萬 比較足夠.

手術費用--> 在門診或住院手術的額度內, 實支實付理賠, 建議規劃20萬-30

萬 比較足夠.

5. 該如何挑選實支實付醫療 ?

首選條款中有說明是 [概括式] , [列舉式] 次之

理賠內容有包含 門診手術

手術範圍最好不要有限制 健保227

可以副本理賠的最優先考慮

6. 2020實支實付醫療 推薦參考:

全球人壽 醫療費用健康保險附約 XHR

台灣人壽 新住院醫療保險附約 HNRB

宏泰人壽 薰衣草醫療健康保險附約 HSA

以上的推薦, 幾乎都符合上述的要求, 建議優先已此三家做選擇比較.

~~分享保險 分享愛 ~~

~~ 當個有效的 giver, 重點不在於你給的多少,而是你是否給的剛剛好~~